Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-13 分类:光大永明鑫光明终身寿险2021

你可能很好奇,近期保险市场,尤其是互联网渠道上的终身寿险市场人气颇高。是什么原因呢?

其缘由大概是这样,鉴于在10月份的时候,银保监会推出了新规,对互联网保险产品有着明明白白的规定,其中有以下这样一条规定:

换句话说,在正式实施新规以后,未来通过互联网,可以配置终身寿险,然而能够被我们消费者选择的产品减少太多了,而且新规还明确指出所有在售的一切互联网保险都要在2021年12月31日之前退市!

这让人心急,尤其光大永明人寿旗下在售的互联网产品都将于都会在12月30日23:30准时退出市场,还提前了退出市场的时间,例如它家鑫光明这款增额终身寿险,近来就有大多数人问。

靠着此次机会,今天学姐便来给大家好好分析下这款产品值不值得在我们下架前投保。

假设想要看看光大永明这家保险公司以及旗下的产品,这篇文章里面有你想要的:

《「光大永明保险公司」最新实力大曝光,可惜产品漏洞百出!》baoxian.2239.com

《「光大永明保险公司」最新实力大曝光,可惜产品漏洞百出!》baoxian.2239.com

一、鑫光明增额终身寿险有什么优点?

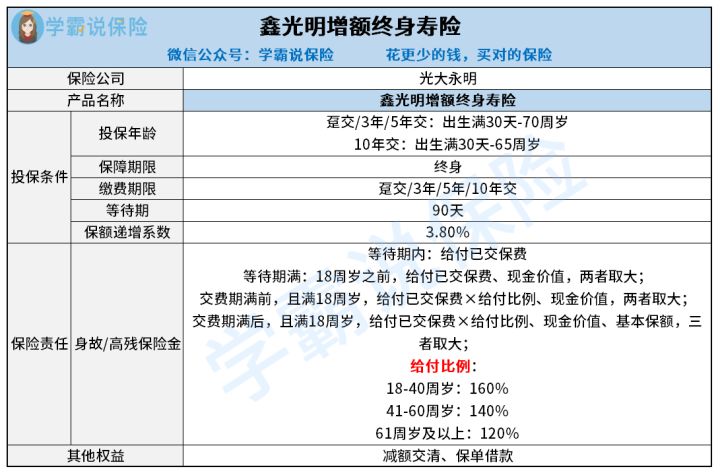

学姐已经把鑫光明增额终身寿险的保障责任都整理在这张图里,大家先看看:

保障责任学姐就放在第一个解读了,讲解鑫光明增额终身寿险都有哪些有利因素:

1、投保年龄范围广

鑫光明增额终身寿险的投保年龄范围是出生满30天到70周岁,假设决定10年交费,最高投保年龄就是65周岁,这个投保年龄的范围还是比较宽广的,和市面上一些只允许最高到60周岁人群入手的终身寿险产品对比之后,最高允许70周岁或65周岁人群投保的鑫光明增额终身寿险对老年人比较合理。

2、等待期短

通常来说寿险提供90天或180天的等待期,但是鑫光明增额终身寿险正好等待期最短,才90天,对被保人比较有利,可以早日给被保人保障权益。

由于大多时候,就算是等待期内出险,保险公司大不了就给付已交保费,就好比我们没用到这份保险,没有让保险发挥杠杆作用,还有就是返还的保费还要扣掉一定的人工成本,因而,等待期越短的越给力。

保险的等待期详情如何,这里更加详细的阐述了,大家还可以再深入了解下:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

3、身故/高残保障合理

终身寿险主要支持身故/全残保险金这个保障责任,鑫光明增额终身寿险也是主要提供身故/全残保险金这个保障责任,况且里面的赔付设定是按照18周岁为分水线给付相应的保险金。

再一个就是,假设被保人在年龄超过18周岁后不幸身故或全残了,若是依照已缴纳的保费对应比例,还按不同年龄段进行比例赔付:18-40周岁为160%、41-60周岁为140%、61周岁及以上为120%,这样的设定是比较合理。

毕竟很多18周岁的朋友已经有收入了,40周岁以下的成年人基本都是家庭收入主要来源,鑫光明增额终身寿险对这部分人群的赔付比例相当不错,就可以给到他们更充足的保障,这样家庭如果失去了经济主心骨,家人得到了保险公司赔付的一笔钱,经济负担也变小了。

4、增额比例高

鑫光明增额终身寿险的增额比例达到了3.8%,可以称之为它的一大特色。

增额终身寿险增额比例平均值也就是3.5%,鑫光明增额终身寿的增额比例比平均数高,不要小看0.3%,在多次叠加之后,收益将会拉开更大差距,对于我们消费者而言,当然要选择收益最高的保险产品了!

要是你还不是很了解增额终身寿险这类保险,那么建议你可以先参考一下这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

二、鑫光明增额终身寿险有怎样的收益?

那么,接着我来给大家具体分析一下鑫光明增额终身寿险的具体收益情况,假设30岁王先生投保了这款产品,年交保费额度为10万元,总共交5年,现金价值如下显示:

从上表来看,当王先生年满35岁那年,保单就已经赚回本金了,现金价值高达501030元,已经比累计总保费50万元多了,才花费5年的时间就回本,这样的速度在市场上是上等水平!

而当王先生60岁的时候,现金价值就已经挺高了,有1250029元,与总保费一比较,多出两倍多,这个时候选择退保,那样的话就可以领取这些钱,晚年的生活质量就有了保障。

要是不退保的话,保单会一直保持复利增值的状态,等到王先生100岁过世的时候,他的受益人就可以得到一笔现金价值较高的身故保险金,这笔保险金价值4945070元,财富就可以传承下去,总而言之,鑫光明增额终身寿险的收益还算是比较高的水平。

学姐这里归纳了市面上五款高收益的增额终身寿险,大家也可以拿来对比,然后选择最合心意的投保:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

总体而言,鑫光明增额终身寿险不仅投保年龄广、等待期短、而且保障责任设置合理,收益这块能做到很快就能回本,收益很给力,是一款性价比很高的产品。

但提醒一下,光大永明人寿旗下所有在售的互联网产品在12月30日23:30准时下架,比如这款鑫光明增额终身寿险就是其中之一,所以,那些有意向投保的小伙伴们要抓紧时间考虑然后购买哦!

在文章结尾,学姐再给大家介绍一下鑫光明增额终身寿险情况,方便各位更好地思考,然后做出决定:

《光大永明「鑫光明」终身寿险到底能不能买?一文告诉你答案!》baoxian.2239.com

以上就是我对 "光大永明鑫光明有没有必要买?哪些特色和不足?"的图文回答,望采纳!