Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-23 分类:专业问答

司马台增额终身寿险拥有投保年龄范围广、保单权益丰富等优点,值得关注。

由央视新闻报道的情况可以知道,1月9号全国新冠肺炎确诊病例中有157例是新增加的,在这样严峻的形势下,多地大防控工作便再度紧张起来。

如今疫情反反复复,除了要好好的进行日常防护以外,另外还要想一下,该怎样给自己和家人安排一份给力的保障。

事实上,终身寿险就挺好的,它可以从经济层面上,极力地保障好家庭生活不会因为突如其来的不幸而陷入到困境。

有小伙伴就会问了,在入手终身寿险期间有哪些陷阱?是否能够推荐一些好的产品?

那么,今天学姐就来给大家讲解一下,我们在购买终身寿险的过程中会遇到的坑有哪些。

一、终身寿险是什么?有什么坑吗?

1、终身寿险是什么?

终身寿险的字面含义为,是一种保障期限为终身的人寿保险。再说简单点,就是说被保人正式签完保险合同过后,不论他具体是在何时何地发生了身故亦或是全残,那么受益人都可以得到保险公司的赔偿。

那么终身寿险根据保额则可以分成定额终身寿险还有增额终身寿险两种。

定额终身寿险,指的是在大家和保险公司指定合同的时候,已经把具体的保额确定好了。当发生理赔时,被保人就会获得当初约定好的保险金。

而说到增额终身寿险,从字面意思就能理解到,实质上是一种保额会逐渐增长的产品。在大家最开始购买了保险过后,保险公司会告诉被保人基本保额,并且不会有太高的保额。可是随着时间的增长,它会按一定比例一年一年地增长。

也可以这么理解,被保人生存时间越久,之后就可以获得更多的赔付金。

假如大家对增额终身寿险的详细情况感兴趣,点击下文查看也无妨。

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

2、买终身寿险会遇见什么坑?

归根到底,终身寿险这个险种本身并不是坑。之所以很多小伙伴在购买产品的时候被坑了,主要原因还是在于听了销售人员的一面之词,冲动之下买了不适合自己的产品,亦或是产品的性价比需要提高。

第一种常常发生的情况是,部分保险中介给客户介绍的产品不符合他的实际收入水平,然后保费便给其造成了巨大的经济压力。譬如客户本身属于普通的工薪阶层罢了,可偏要建议他购买价格比较贵的增额终身寿险。

而后者一般就是产品的保障内容不够多,要么是拥有很多免责条款、理赔标准比较高,使得理赔事故发生后,受益人不能获取赔偿金。

因此,大伙在入手终身寿险的时候,不要轻易相信销售人员的话,必须把该产品的具体内容摸透,接着再与本身情况结合,判断自己是否符合实际需要。

二、能不能推荐一款终身寿险?

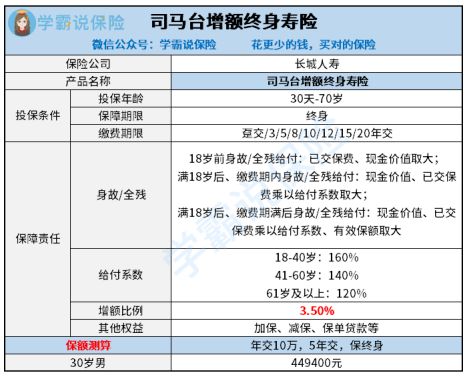

由于互联网保险新规造成影响,当前线上保险市场已经下架了一部分的终身寿险产品。怕小伙伴们找的产品时效性有误,学姐帮你们找到了一款新规产品,这款产品全称为司马台增额终身寿险。

下面是司马台增额终身寿险的产品保障图:

1、投保年龄范围广

这款司马台增额终身寿险,最高投保年龄为70岁。这点还是很亮眼的,因为当前市面上以60或65岁为投保年龄上限的产品,还是占比相当多的。

有了比较后,它可以实现更多人群身价保障方面的需要,受众人群普遍。

2、保单权益丰富

司马台增额终身寿险对于加保、减保以及保单贷款等多项权益是支持的。朋友们能在缺钱的时候,进而可以通过减保权益或者说保单贷款的形式,将保单现金价值逐步领取到,方便跨过难关。

当然也可以在收入水平有所提高的情况下,利用起来加保权益,逐步将保额提升至自己满意的水准。

只讲基础保障,司马台增额终身寿险还是很棒的,产品的投保门槛不高,而且具有十分不错资金调配性。

不过身为一款增额终身寿险,大家还需要从保单收益方面来考虑,是否满足自己资金增值方面的实际需求。

因为篇幅有限,没有仔细说明司马台增额终身寿险的现金价值增长情况的时间。因此,关于演算结果学姐就把它放在下文,大家可以点开查看。