Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-24 分类:专业问答

平安儿童智慧星的主险保障只包括身故保障,还附加了重疾与意外医疗保障,可以看做是寿险+重疾险+医疗险的产品组合,投保后被保人还能得到一个年保证利率为1.75%的个人账户。

总的说来,智慧星保障功能不够充分,收益也不是很让人满意。

具体分析就请跟着学姐一起往下看吧!

一、平安儿童智慧星保障有哪些?

我们可以先熟悉它的产品形态:

1、主险保障

这款产品主险是寿险,只管身故。换言之,被保人不幸去世就赔钱,用表中额度计算:身故保险金=基本保额+保单账户价值。

而保单账户价值来自哪里呢?

保单账户价值和已交的保费是两回事,而是要在已交保费中去除一定的费用,此时所剩额才能进入万能账户进行复利增值,在后面会详细介绍这一点!

2、附加险保障

平安智慧星还额外加上重疾与意外医疗保障,看上去保障范围不小,实际上又有着怎样的表现呢?

1)重疾保障

智慧星附加的重疾险只对30种重疾是提供保障的,虽说国内保险行业规定了重疾险必须包含25种最高发的重大疾病已经覆盖了95%的理赔。和市面上我们常见的热门产品相比,我们就可以了解到还是缺少轻症、中症、癌症多次赔付等实用保障的。这当中轻、中症保障已经成为重疾的必需品,有效地缓解前期治疗压力。

是非常实用的保障,比较可惜的是也没有。

2)医疗保障

智慧星承担的费用只有因意外事故所产生的开销,还必须把100元免赔额扣除掉,别的都可以报销,最高只能给予2万元的报销费。

市面上也可以找到许多优秀的医疗险来报销重大疾病或意外住院产生的医疗费用,并且每年只需要缴纳几百元就能够获取上百万的保额。

一般而言百万医疗险的免赔额为一万,且对普通的门诊医疗拒赔,假如想要具备意外医疗保障,可以寻找一款能让消费者获得意外医疗保障的意外险,表现突出的产品正常来说都不限社保,0免赔,摔伤、扭伤等小意外产生的门诊医疗费用都囊括在报销范畴中。

二、平安儿童智慧星收益如何?

相信很多人都是因为收益才投保儿童智慧星,它对外宣称“上不封顶,下有保底”。果真如此吗?

前面讲到,万能险是通过保单账户价值进行复利增值的。

把初始费用扣除掉,保费进入保单账户的钱才算是所交保费,要扣除保障成本剩余的钱之后所剩才有利息产生的,而保单账户价值简单来讲就是账户里面的钱。

我们就可以认为万能账户价值=所交保费-初始费用-保障成本。

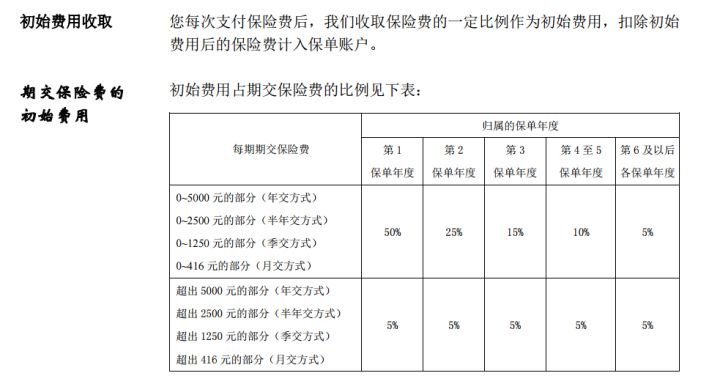

1)初始费用:其实初始费用所指的就是保险公司运作这个帐户收取的经营成本,保险公司承担的危险保费最高的时候还是要属第一年,相较之下扣除的费用也会更多一些,初始费用会随着保单年度的增长而减少。

第一年扣50%,第二年扣25%,第三年扣15%,第四第五年扣10%,第六年以后都是扣5%。

2)保障成本:万能险里面覆盖的身故保障、重疾、意外以及医疗保障都是要计算保障成本的,同时保障成本随着年龄的增长而日渐增长,保障成本在后面会增加很多。

保障和保障成本是成正比的,保的越多扣的越多,相对来说,后期账户上的钱也日益减少,收益自然也就更低。

从这个扣费方式来看,万能险的前期和后期的扣除费用都比较繁杂。只要是扣完初始费用和保障费用后进入到万能账户的钱,在里面只要以日结息,月复利的形式就能增值。

3)保底收益:就智慧星的保证利率就可是年利率的1.75%,在行业中算比较低的了。

即便是下有保底,可保底利率也太少了。而虽然宣传语告诉我们上不封顶,但这并不是肯定的。

前期主要扣初始费用,也就没有多少钱进入万能账户,进而使得前期账户保单价值增长小,按照4.5%的中档利率来计算,想要拿回本钱最少也得十年时间。

言而总之,智慧星保障功能还需改进,收益也不是很多,看看保障兼顾理财方面——“两头不就”。

购买保险,我一直认为保障为保障,理财为理财。

保障这一点,单独配置重疾险、寿险、医疗险和意外险也是可以的。