Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-05-07 分类:太平洋长相伴终身寿险2022

受新规影响,现在所有在售的互联网保险都要在12月31日这一天之前迎来下架。

所以这段时间各大保险公司都纷纷忙着本公司互联网产品下架停售的事情。

但是在这样忙碌的情况下,太平人寿还不忘推出了一款名为太平洋长相伴(臻享版)终身寿险2022的产品。

据说这款产品亮点挺多的,下面我就带你们具体了解一下,看看值不值得大家来购买!

太平洋长相伴(臻享版)终身寿险2022这款产品既提供保障又能理财投资,究竟为何如此不寻常呢?

只需点击链接就能知道啦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、太平洋长相伴(臻享版)终身寿险2022优缺点是什么

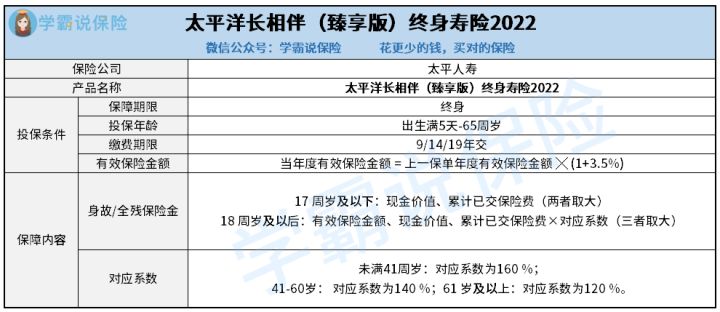

话不多说,我们先来看产品形态图:

从产品形态图里,我们能看到太平洋长相伴(臻享版)终身寿险2022有非常简单的保障内容,下面大家就一起来看看这些保障内容究竟如何?

优点:包含全残保障

若朋友们熟悉寿险产品的话自然都知道,目前市面上有些产品设置的保障中是不包括“全残”或者“高残”保障的,就单单保障身故。

而太平洋长相伴(臻享版)终身寿险2022却将身故保障及“全残”保障都包含在内保障的范围更广。

为什么学姐说全残保障很重要呢?

比如,若老王因为一次意外事故导致他不幸全残,老王这个时候丧失了工作能力,经济上便没了收入。

所以若老王投保的寿险产品是一款不提供全残保障的产品的话,老王就等于既失去了打工挣钱的能力,还没有保险金的赔偿,维持生活质量更是非常困难了。

同时,老王可能无法独立照顾自己,家人可能需要请假照顾他或者找护工看护他,这类花费都是让人估计不出的。

阅读到这里,相信大家应该知道全残保障有多么重要了吧?

缺点:有效保额增长比例一般

太平洋长相伴(臻享版)终身寿险2022有效保额保额是会“长大”的——每年增加3.5%,现如今市场上很多产品有效保额递增比例大约是4%,相对而言太平洋长相伴(臻享版)终身寿险2022的有效增长比例确实不算高。

先来看看有效保额是怎么增长的?

在投保第一年的有效保额是1万元的情况下,那么第二年的有效保额就是1万元×(1+3.5%)=10351元,第三年的有效保额就是10351元×(1+3.5%)=10713.2元,以此类推……

从上面可以得知,递增比例越高的话,有效保额自然也就越高。

而有效保额又能影响到我们的身故/全残保险金,可见,如果有效保额递增比例越高,对于我们消费者而言当然是越有利了。

就这款产品而言,相信大家对它的收益情况有浓厚的兴趣,不过,因为文章的篇幅有限,学姐就将太平洋长相伴(臻享版)终身寿险2022的具体收益内容放到了下面的链接中,快点击这里进行详细了解的:

《太平洋长相伴(臻享版)终身寿险2022上线了,千万别急着买》baoxian.2239.com

二、太平洋长相伴(臻享版)终身寿险2022值得入手吗?

实际上从整体角度来说,太平洋长相伴(臻享版)终身寿险2022的缺点是更加明显的,撇开有效保额递增比例低的缺点外,投保年龄范围的设置也比较窄。

大家不妨多筛选几款同类产品,对比之后再做决定。

假如你还不懂怎么选择更好的产品,那么可以看看这些高收益产品作为参考:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "太平洋长相伴终身寿险可单独买吗?终身领取吗?"的图文回答,望采纳!