Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-23 分类:平安金瑞人生

听说保险界“老大哥”平安保险为了回馈新老顾客,具有多种功能的金瑞人生21年金险应运而生,其中功能有着财富传承、养老、教育等,一经推出就获得了很多小伙伴的青睐!

既然金瑞人生21这款产品已经这么优越了,我们当然是不会错过的了。和学姐来共同了解一下金瑞人生21的保障责任以及收益情况表现怎么样吧!

但是学姐不得不对大家说明,事实上年金险好几个地方都不太行,学姐为大家汇总了一些年金险的雷区: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

废话不多说,让我们直接开始吧!

一、金瑞人生21的保障责任大起底!

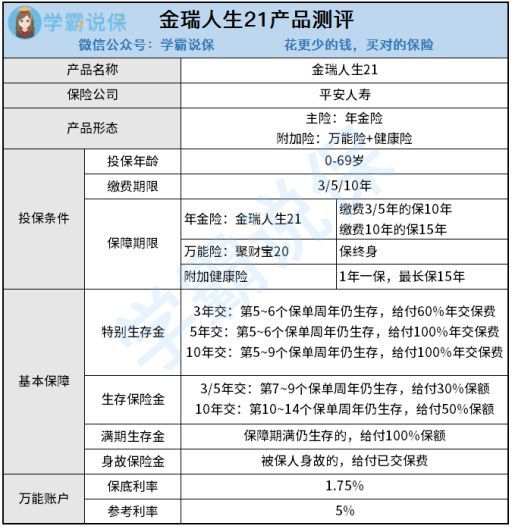

老规矩,学姐先行奉上金瑞人生21产品图:

金瑞人生21是由平安保险公司退推出的一款产品,平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险这几部分构成了这款年金险,那就请大家和学姐一起来了解一下这款产品的基本形态吧!

1、年金领取方式灵活

金瑞人生21的年金有以下三种领取方式:特别生存保险金、生存保险金以及满期生存金,可以了解到,年金领取途径是很多的。

从第5个保单起领取保险金是以上三种领取方式中最早的了。

假如中途不幸去世了,金瑞人生21里,它是包含身故保险金的,能够为承受家人离世的家庭分担部分经济压力!

因而,大家要明白,除了以上所讨论的年金险外,不管说入手啥保险,学姐推荐你们买带有身故责任的产品,毕竟它对你们来说,可以起到蛮大的作用!

不相信的话,大家可看看专业人士是如何分析身故责任的重要性:《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

购买金瑞人生21能够享有万能账户,看上去还是挺优秀的!不过再多看几遍就明白了,保底利率仅有1.75%,这真是十分的低!

众所周知,附有万能账户的年金险,只要被保人不收取这笔钱,这个收益将自主的进入万能账户形成二次增值!

这样可以再次产生钱的操作,大家都很满意啦!然而,万能账户在进行了增长价值时,只按照当下的结算利率(现行利率)进行增值,然而最差的的结果就是按照保底利率的1.75%进行增值,如果是这样的话,那相较于在市面上的那些保底利率有3%相同类型的产品来说,金瑞人生21就没啥竞争力了!

假设投保时是30岁,那么被保人就会在其到达100岁时拥有收益率2%,保证投资收益在利率之上是不确定的,这是根据保险公司合同的结果。

也就是说,利率的不确定是这款产品在万能账户上结算的,这样一来不确定的因素也太多了吧!

那上面和大家分享的就是金瑞人生21的基本保障形态,这么一说问题都不大,但是大家先不要着急下手,目前金瑞人生21的真实收益还不清楚呢!那就别划走,请再看下去。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益,学姐整理在下图:

依照金瑞人生21的收益图表,那么现在学姐就给大家周详的说明有关各个保险金的收益情况吧:

1、特别生存金

学姐选择5年缴为例来说明,因为3年缴/5年缴/10年缴对金瑞人生21的特别生存金都可以,第5-6个保单内周年仍生存的话,结果就是给付100%年缴费。

理性看图便可明白,保单生效的第五年开始就可以收获一笔利益额,金额为十万元。

学姐经过长时间琢磨,发现金瑞人生21很重要的一点信息,那就是内部收益率才占有0.68%,目前市面有一些同类型性质的产品,它们内部收益率能够达到3、4%,假如和它们相比,金瑞人生产品确实难以匹敌,从各个角度而言皆如此!

如果大家实在不相信,有一个办法就是对比一下一个叫做爱心人寿守护神的产品,结果显而易见:《爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!》baoxian.2239.com

2、生存保险金

学姐同样选择5年缴,那在第7-9个保单周年仍生存的话,即可给付30%年缴保费。

通过一定计算数据得出,目标客户在三十六岁至三十八岁之间总共可以拿到高达200876元的人民币,这个收益看起来比还是很可以的!

可是拿去和这十款收益惊人的理财型保险pk,金瑞人生实在是拿不出手:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

终止保险合同不是难事,在保险期满后一次性给付满期生存保险金100%保额即可。

投保金瑞人生21分5年缴是在除去身故保险金的条件下,那最后一年才能拿到金瑞人生21的全部回本519758元 ,意味着经过10年的时间,才赚了19758元,学姐惊呆了!

在有些4/5年可回本的年金险产品的衬托下,金瑞人生21年金险差强人意!

三、学姐总结

总的来说,金瑞人生21年金险基本保障责任并无不妥,可是得知金瑞人生21年金险收益后,学姐忍不住内心的想法,需要交纳50万保费,第十年才开始回本,真是无语了!

因而,学姐提倡小伙伴们,购买年金险一定要先算好收益再下手,

那么,学姐今天的测评便是告一段落了!关于理财,如果你想要了解更多,关注学姐,保证你会有收获的!

以上就是我对 "平安保险金瑞人生年金险是啥"的图文回答,望采纳!