Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-18 分类:中国人寿和新华保险的年金险哪个好

几乎无人不知无人不晓中国人寿,而新华保险虽然在名气上比中国人寿低,但是其已经归属于目前保险行业的第二梯队!

这两家保险公司,实力如此强劲,那么他们推出的年金险是什么情况呢?收益能让人满意吗?值得配置吗?今天学姐就来给大家揭秘!

具有理财功能的险种——年金险,其中有很多陷阱,这份防陷阱策略已经放这里了,大家不妨看看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿VS新华保险,哪家实力更胜一筹?

1、公司实力对比

中国人寿,公司前身是成立于1949年的原中国人民保险公司,总部设立在北京,世界500强企业、中国品牌500强,属国家副部级单位。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

2020年,中国人寿集团位列《财富》世界500强第45位,世界品牌实验室“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

只要是排名在第一、第二梯队的保险公司,资金实力都是可圈可点的!

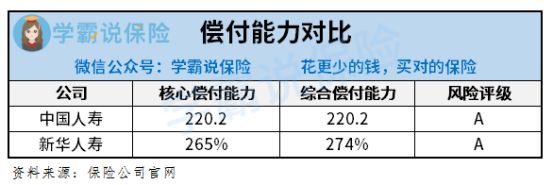

2、偿付能力对比

偿付能力,就是判断一家保险公司有无赔付保险金能力的标准。

银保监会要求保险公司每个季度必须公开披露的信息是偿付能力信息,并且也有一套严格的判断标准:

①核心偿付能力充足率在50%以上;②综合偿付能力充足率在100%以上;③风险综合评级B级及以上。

一旦同时满足上述三个条件,那我们说偿付能力就算是达标了。

我们一起去分析一下中国人寿和新华保险的偿付能力信息:

果不其然,两家保险公司在偿付能力方面也是非常优秀,不仅达标,还远超规定的标准!

对中国人寿和新华保险这两家公司的具体情况也简单的了解了,一句话中国人寿和新华保险的年金险哪个品质更好呢?

重头戏马上开始,感兴趣的朋友接着往下看吧!

二、中国人寿VS新华保险,谁家的年金险更好?

学姐筛选了两家保险公司的2021开门红产品,来进行一次测评,具体对比一下,先开看看产品对比图:

1、投保规则方面

中国人寿和新华保险在投保年龄和交费期限方面的差距几乎没有,最高允许70岁人群投保,对年老人群都很友好,投保门槛较低。

交费期限上都设置了趸交和年交,趸交的意思就是把保费一次性结清,这种交费方式与年交相比会更加适合那种,只是暂时收入高、收入不稳定的人群选择。

趸交、年交这两种交费方式其实还有许多不同,有兴趣的朋友可以点击打开此篇文章:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

在保障期限这项内容里,鑫耀前程却只保障15年,太不灵活了,而惠金生可以选择保障10或15年,相对而言灵活性较高。

2、身故保障方面

鑫耀前程为给付已交保费,可是惠金生是有两种保障方式,已交保费和现金价值,在这两者间取大者。

目前年金险在身故保障上做的比较好的会给付已交保费、现价、保额三者取大,这样的设定会比较灵活,不论什么情况,假如说被保人发生意外事故身亡,保险公祠将会立即发挥作用,给其家人按照合同支付赔付金,对家庭来说是一项更加好的保障。

所以在这一保障方面,鑫耀前程和惠金生做的都不够好,还需要加强。

3、万能账户方面

万能账户,简单的说就是给被保人提供了额外的获利渠道,假如不想取出年金,不妨就把这些钱存入万能账户中,让它继续复利进行增值!

通过保险图的相关数据表明,鑫耀前程和惠金生完全可以附带万能账户,对被保人而言是非常有利的。

不过,保险公司都已经给很多万能账户提供了3%的保底利率,鑫耀前程的万能账户保底率只有2.5%,惠金生也一样,实在是离谱!

对万能险感兴趣的朋友,这篇科普文章描述的更为详细,要不然补充阅读具体看看:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

4、收益方面

具有理财功能的险种——年金险,朋友们一定很关注收益怎么样,要想知道这两款年金的收益,学姐给大家测算一下!

以30岁人群为例,保障期限选择15年,一起来看看哪款年金险收益更优:

收益可以从收益测算图看,鑫耀前程的收益没有达到比较高的程度,惠金生的收益也一样。

毕竟市面上有不少高收益年金险,irr能达到3.5%!

显然,这款产品并不适合看重收益的朋友。

三、学姐总结

总结一下,这两家保险公司,也就是中国人寿和新华保险,在实力和产品偿付两个方面都非常出色,但是拖后腿的就是推出的年金险了。

如果最近年金险在你的考虑范围之内,都来瞅瞅这份年金险榜单,有多个高收益年金险产品供你考虑:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "人寿和新华年金保险对比有保障吗"的图文回答,望采纳!