Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-03-30 分类:农银人寿健康一生重大疾病保险2021

自10月底银保监会发布实施互联网保险新规后,互联网保险产品都要面临着停售。

由于新规的公布,在12月31日之前还会有很多的互联网产品按照要求被停售和下架。

不过还是有一些保险公司在这个时间上新产品,比如农银人寿推出的健康一生2021。

听说这款产品不单单是保障多元化,很多病种均有覆盖,不少人都很青睐它。接下来,学姐就为大家阐述。

开讲之前,大家不妨看一下农银健康一生2021与热门重疾险的对比表,保障如何看了就知道:

《健康一生与全国热门的136款重疾险对比表》baoxian.2239.com

《健康一生与全国热门的136款重疾险对比表》baoxian.2239.com

一、农银健康一生2021保障内容分析

话不多说,我们先浏览一下农银健康一生2021的保障内容图:

农银健康一生2021保障内容

从上图中我们能够得知,农银健康一生2021的保障内容确实比想象的更加多样,保障内容包含轻中重症保障、少儿特疾关爱金、第一组重疾关爱金、保费豁免、身故保障。

病种包含了130种重疾、22种轻症以及48种轻症,从疾病种类上看也挺多的。

不过实际上,咱们无需太过于在意重疾病种的数量,因为银保监会规定的28种必保重疾其实也已经占重疾理赔的95%以上。

但是除过这28种必保重疾,而其他的重疾险多一点也就算是锦上添花而已,少了对理赔概率也基本没有影响。

不过轻中症疾病的病种是需要关注的重点,但是需要我们关注的不是数量上的问题,而是保障里面有没有高发重疾对应的轻中症病种,字数有限,在这里都不和大家说高发轻中症都是什么了,好奇的朋友下方链接自取:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

撇开前文分析到的两个利处以外,就农银健康一生2021的缺点也有不少呢,学姐来和大家简单说说:

农银健康一生2021缺点一:中症保障有间隔期

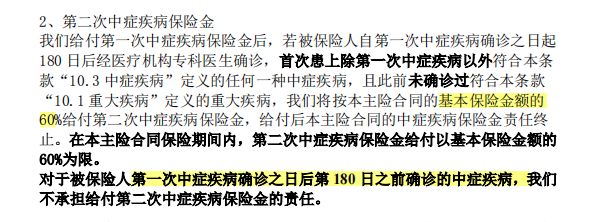

农银健康一生2021的中症可以赔付消费者两次,但是赔付第一次之后要隔180天才会赔付第二次,下文对具体条款进行了说明:

农银健康一生2021

目前市面上的重疾险的两次中症赔付之间是无间隔期的,对比来说农银健康一生2021的表现就不是很优秀了。

可能大家不是很明白这会造成哪些影响,举例说明一下,譬如A不幸初次确诊中症,假设150天后,若又罹患为其他中症。凡是购买了农银健康一生2021的客户是不能得到第二次理赔的,但是选择中症保障没有间隔期的重疾险可以获得赔付。

看了这个实例,相信你们不再需要我继续给你们解释中症保障有间隔期的影响吧。

农银健康一生2021缺点二:等待期长

农银健康一生2021将180天作为产品的等待期,但是大部分重疾险的等待期为90天,比其他重疾险长了足足一倍。

在等待期内,假设不是因为意外而确诊合同所约定的疾病,保险公司也不会去承担任何的赔偿责任的。

因此过得越快的等待期,我们就越合适。农银健康一生2021经过对比就稍逊一筹了。

其实农银健康一生2021不光只有这些缺陷,字数有限,这里就废话少说,想要具体了解的移步这篇详细测评文章:

《农银健康一生重疾险2021表现优异?还是看完文章再说吧…》baoxian.2239.com

二、农银健康一生2021值不值得买

总体来说,农银健康一生2021虽然保障比较多元化,覆盖的疾病病种也很全面,可惜覆盖的病种比较多对我们来说优势并不明显。

不过它的中症保障是有间隔期的,且等待期长,对我们有着实际的影响。所以学姐并不是很建议购买。

如果需要购买重疾险的话,可以参考一下学姐总结的这几款重疾险产品,挑选一款满意的购买:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "健康一生2021重疾险优缺"的图文回答,望采纳!