Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

大陆保险有的这个原则,港险却没有!

这就是合理期待原则。

什么意思呢?我们先从一个理赔案例说起:

具体理赔案例

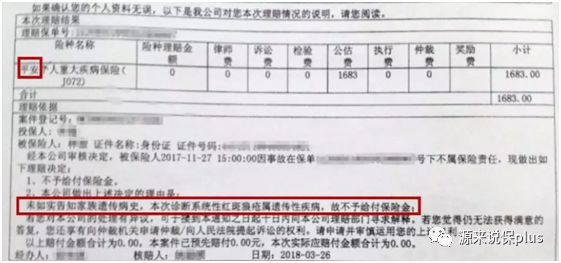

一位女性客户,投保大陆重疾险,分别是太*洋人寿和平*人寿,在投保后约10个月,被确诊为“系统性红斑性狼疮并严重的狼疮性肾炎”。经临床确诊,遂到保险公司申请理赔,但是得到结果却是:拒付。

原因有二:

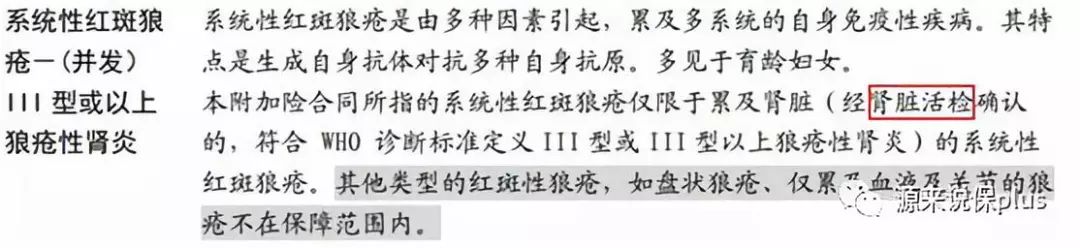

太**人寿「金佑人生2017」重疾条款

投保人的抗辩理由:不是不想做肾脏活检,而是恰巧在生理期,医生不建议做,活检会造成大出血会危及生命。

投保人的抗辩理由:医生说该疾病不属于遗传性疾病,与保险公司所述不同,应该听医生的,还是听保险公司的?

结果是:经过反复的争论,保险公司最终按照保额给予赔付。

为什么会这样?

简单理解:狼疮性肾炎=系统性红斑+肾脏病变,系统性狼疮的诊断主要在于临床表现+血液学和免疫学诊断,如下图;肾脏病变,通过血肌酐和尿素氮的实验室指标即可确诊,肾脏活检,并非必须,更非该疾病的诊断唯一标准。

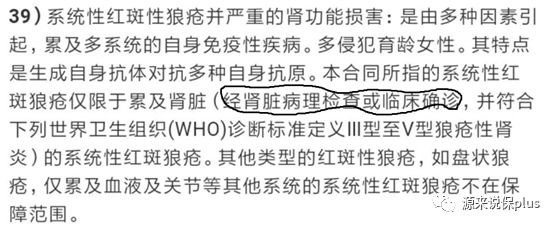

我们来看另一家健康险公司2018年的重疾险中“系统性红斑狼疮并严重的肾功能损害”的条款:

该公司2018年的重疾险条款对于该疾病的诊断标准,已经去掉了必须经过肾脏病理检查(肾脏活检)的要求了。

如果还有保险公司以客户未做病理检查(肾脏活检)为由拒赔,显然已经不能够与时俱进,与银保监会提出的保护保险消费者利益精神相违背了。

该疾病好发于青年女性,发病高峰期为15-40岁,男女发病比例为1:9左右;有一定的家族聚集倾向,受遗传因素影响,但是大多数为散发病例。通俗讲:受遗传因素影响,但不是遗传性疾病。

看下面责任免除事项,2.4(6),遗传性疾病明确列为除外责任。如果该疾病是遗传性疾病,那么,其还会出现在重大疾病的列表中吗?

为什么客户终获赔?

保险合同的特殊性在于:一般的商业合同买卖双方可以相互协商,但保险合同不一样,在法律上被称为格式合同。也就是说保险公司在制定合同的时候无须与消费者沟通协商,消费者只能选择接受或者不接受。

保险消费者是合同双方的弱势方。保险公司既是裁判员,又是运动员,赔,或者不赔,由保险公司说了算。消费者或多或少对保险公司的这种强势地位心有不满。

不过,从法律公平正义的精神出发,强势方的行为需要受到约束。基于此,“两年不可抗辩权”、“有限告知义务”、“合理期待原则”出台,在法律层面上维护消费者的权益。

什么是合理期待原则?

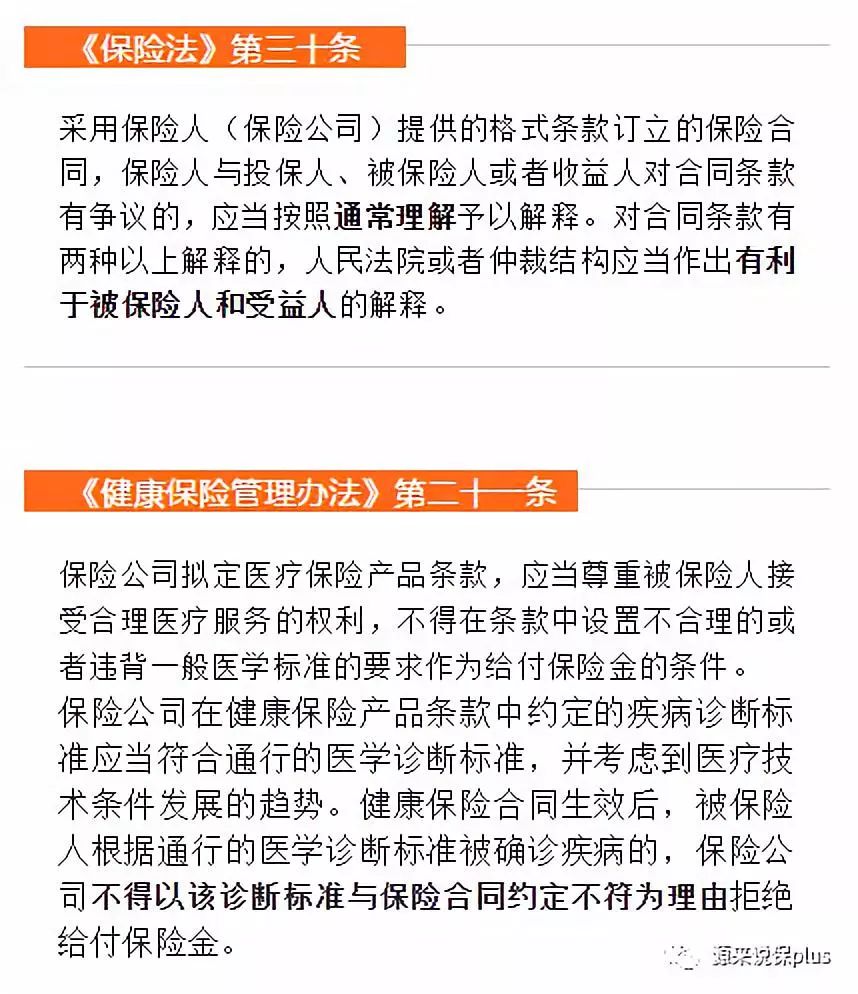

我们一起来看《保险法》和《健康保险管理办法》:

通俗说:遇到说不清楚的情况,应作出有利于被保险人的解释;随着医疗技术的进展,被保险人采用符合病情诊断的治疗措施时,保险公司不得以被保险人的病情诊断与合同条款不符而拒付。

换句话说,契约精神要有,Fair Play要有,但是,更要正确理解契约精神,正确理解Fair Play.

在香港,结果又如何?

这个案子如果发生在香港,结果是什么?

被保险最终获得赔偿的可能性为极小概率事件。原因:

香港没有一部完整的保险法,《保险公司条例》是用来监管保险公司的运营,并不是真正意义上的保险法律。香港在保险的司法实践主要沿用1997年回归以前的判例以及1906年的英国保险法。大陆的《保险法》不适用于港澳台地区。

香港保险索偿局为投诉人提供免费的服务,可裁决的是100万港币以下的理赔纠纷,在其官网(http://www.icb.org.hk/)可以查询到公开的判例。香港保险投诉局在裁决某些案例的时候,严格按照合同条款去评判,并没有按照合理期待原则去判决。

在香港保险索偿局的纠纷判决中,被保险人获胜的概率小于5%,可以理解为极小概率事件,这与大陆的情况,恰恰相反。

最后给大家小结一下:

1、 合理期待原则,旨在保护处于合同中的弱势一方,即被保险人;

2、 大陆保险法明确合理期待原则;

3、 香港保险无明确的合理期待原则。

/ 核 保 咨 询 群 /

敲门暗号:核保

赞 88

赞 88  收藏 0

收藏 0