Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

我们常说医保,很多人也用过,但有多少人能信心满满地说自己会合理使用呢?今天我就来跟大家分享一些重要的医保知识,让医保小白们能充分利用医保,享受更好的医保待遇。

1

问:我每个月按时缴费,为啥我去医院看普通门诊没有报销?

答:普通门诊要先进行选点才能享受报销。

问:普通门诊该如何选点?

答:普通门诊可以选两个点,一个“小点”(基层医疗机构),一个“大点”(其他医疗机构)。先选“小点”,后选“大点”。

问:如果我要在普通门诊选点,需要携带什么资料?

答:带上医保凭证及有效身份证,去医保定点医疗机构选点。

问:我选了点,是不是永远都只能在那个医院了?

答:并不是。选点的有效期只是一个自然年度,每年的12月31日终止。比如你今天选点,有效期也是到今年的12月31日。2019年1月1日起你又可以重新选点了。这里要注意的是,如果你2019年在没有新选点,又去了原来的定点医疗机构就诊,系统将会自动续点。

问:我听说去专科医疗机构门诊会有特殊规定,是真的吗?

答:是的,在指定的专科医疗机构进行相应的专科门诊就医,是不受选点限制的。

2

一般的小病建议去小医院治疗

一般来说,小医院的报销比例比大医院高。

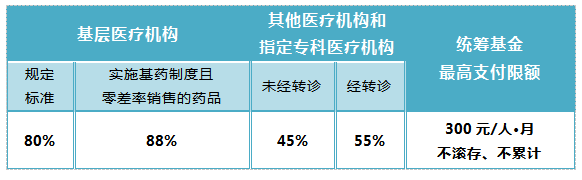

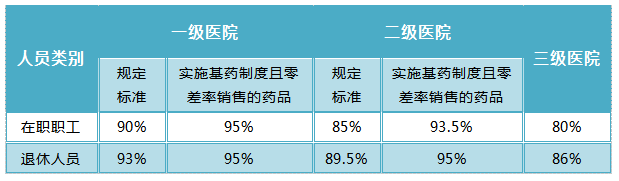

给大家看一下广州职工社会医疗保险普通门诊和住院报销情况。

(1)普通门诊待遇

(2)住院共付段基金支付比例

*零差率:所谓“零差率”药品就是选择在社区卫生服务机构中,对常见病、多发病使用的基本药品,实行按药品进价销售,不再加价,让利给社区居民,利润部分由政府补贴。

过去,药品从生产厂商到销售终端要经过多重中间环节层层加价,进入医院后,国家允许医疗机构加价15%销售给患者。而药品“零差率”政策,则是探索“医药分家”、化解药价贵的一种积极尝试。

*基药制度:中国国家基本药物制度,是对基本药物目录制定、生产供应、采购配送、合理使用、价格管理、支付报销、质量监管、监测评价等多个环节实施有效管理的制度。

总结一下,就是不需要有点小病就非要跑去大医院,一来医疗资源有限,大医院就诊人数多,排队时间会更长;二来就是小医院比大医院报销比例更多。建议大家最好根据实际病情选择适合的医院就诊,不要不顾实际情况都往三甲医院跑,浪费医疗资源的同时,也没有享受到最佳医保报销待遇。

3

一个公式带你看懂医保如何报销

不少参保人经常有这样的疑问:

在职职工医保在三级医院住院报销比例不是80%吗?为什么在三级医院住院花了20000块,最后才报销了12000呢?

有这样的疑问不奇怪,因为我们理解的医保报销比较简单,常常以为报销的额度就是总费用乘以报销比例。

其实不然,医保报销是有一个公式的:

报销额度=

(总费用 - 自费费用 - 自付费用 - 起付线 - 超支付限额部分的费用)*报销比例

这其中个人要承担的费用有以下几项:

1. 自费费用

2. 自付费用(即医保药品、诊疗项目、医保服务设施三个目录范围内,规定由参保人自己承担部分比例的费用)

3. 起付线标准以下的费用

4. 共付段基金支付外个人支付的费用

5. 超过重大疾病医疗补助金最高支付限额部分的费用

49岁的居民刘阿姨在县人民医院住院共花费3000元,自费600元,乙类药品自付150元。

按照医疗保险的报销标准:

起付线:居民医保报销起付线400元

报销比例:三级医院居民报销比例为80%

最后她能报销的金额是:(3000-600-400-150)*80%=1480元

当然,这属于一般情况,特殊情况还需特殊处理。

4

注意事项

说到这里,我必须要提大家注意以下三点:

No.1 部分药品和费用不在报销范围内

上方提到,不是所有的药品和费用都可以报销的。所以,去医院之前,针对你需要治疗的项目,先了解下医保报销的药品范围。

目前来说大部分医院的药品都已经包含在报销范围内了,但还是存在例外,像以下这些就不在报销范围内:

1、主要起营养滋补作用的药品;

2、部分可以入药的动物及动物脏器类;

3、用中药材和中药饮片泡制的各类酒制剂(但是有些中药类可以报销);

4、各类药品中的果味制剂、口服泡腾剂;

5、血液制品、蛋白类制品(特殊适应症与急救、抢救除外);

6、社保部门规定基本医保基金不予支付的其他药品。

除了上面提到的,许多昂贵的进口创新药、专利药也是不能报销的。所以,如果你打算用医保进行保险,用药前应该跟医生沟通好。

No.2 医保卡外借后果严重

按照我国相关法律的规定,医保卡只能本人使用,借给别人使用是不符合法律规定的。一旦被发现,就可能会被认定为骗取医保基金。

而且,别人的身体健康状况会记录在你名下,你将来买商业保险等,会有负面影响,所以一定要保管好自己的医保卡。

这里可以参考我们往期的微课内容:医保卡外借,后果很严重!

No.3 医保千万别断缴

很多人在医保报销时,发现自己报不了账,为啥?

医保断缴,是导致医保不能正常报销的“罪魁祸首”。

职工医保参保人在停止缴费的次月,停止享受职工社会医疗保险待遇;城乡居民医保参保人未按时缴纳次年医保费的,次年停止享受城乡居民医保待遇。

如果大家还想进一步了解保险知识,欢迎大家来向我们咨询。添加课程顾问还可进群听周课,最新课程预告:重疾险防坑术(2018年12月17日19:30)。

▼

最新课程预告

▼

【我们是谁】源来说保plus自媒体,由一群毕业于清华、中大、上财、华师等国内外知名高校的90后年轻人创办。团队以图文、视音频、课程及活动为载体,持续向大众输出有趣有料的保险科普内容,并为中国百万中产家庭及个人提供定制化、专业性的保障规划与咨询服务。

赞 88

赞 88  收藏 0

收藏 0