Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

精品课程干货

收藏转发分享

▽

源来说保plus小课堂自开课以来,受到了空前欢迎,很多群友小伙伴们纷纷表示课程对他们很有用,一定不能停!甚至自创了群内“点课”模式,争先盖楼邀请老师们讲各自想了解的保险知识主题。

基于少数服从多数原理,群里的大家,在10万年收入家庭和20万年收入家庭该如何配置保险方案两者中,票选出了本节课——

《收入20万的家庭,怎么配置保险?》

我们可以把性价比较高的产品告诉大家,但还是会有很多朋友不懂如何结合自身情况配置保险,这样也是做无用功。

授人以鱼不如授人以渔,今天,我们通过一个案例来具体分析年收入20万的家庭该如何买保险,让大家买得明明白白,清清楚楚!

年收入20万的家庭特点

现在大家的生活越来越好,基本不用担心温饱问题。年收入20万,可以说是吃穿不愁。但根据生活的城市不同,面对的压力也不同,也会存在比较大的差异。

有些人生活在大城市,虽然温饱不用担心,但会有高额的房贷、子女教育和消费支出,还是会压力十足。

还有些人生活在小城市,20万年收入比较滋润,日常消费不愁,还可以出去旅游。

但是这些人都有个共同特点:积蓄不会很多,存在因病返贫的风险。如果不幸遭遇一场大病或意外,抵抗风险的能力弱,可能无法正常维持现有生活。

所以,家庭首先应该有全面的保障方案,至少涵盖如下4项:

重疾险:防止家庭成员因为罹患重疾,造成巨额治疗费用及无法工作导致的收入损失;

定期寿险:防止家庭经济支柱离去,留下高额房贷和赡养父母、养育子女责任;

医疗险:防止家庭成员罹患疾病,产生巨额医疗费用支出;

意外险:防止家庭成员意外伤残或意外身故,对家庭经济带来沉重的打击。

案例和方案配置

在谈具体方案前,我们先看一下这个家庭的基本情况:

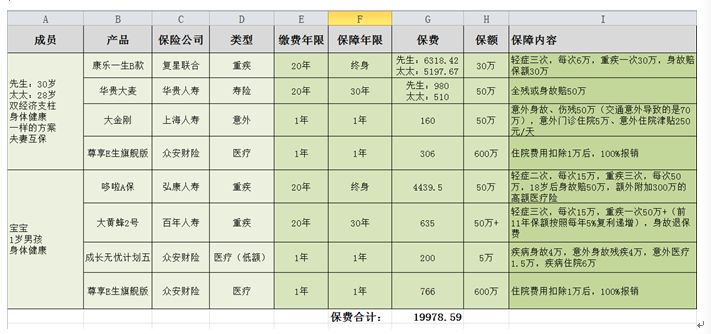

家庭成员:先生30岁,太太28岁,都在私企上班;宝宝1岁,男孩;

经济情况:双经济支柱家庭,先生太太双方收入较均衡,合计年收入合计20万,有80万的房贷,需赡养老人;

健康状况:一家三口身体健康,无住院、手术记录;

过往保障:过去没有买过保险,一家三口只有医保;

保险预算:准备用年收入的10%进行保险配置,大约2万。

家庭风险分析:

先生和太太收入比较稳定,但需要兼顾房贷和照顾家庭,如果突发意外或疾病,对于家庭的负担还是非常大的。

下面,是我为这个家庭做的保险方案:

这个方案每年所交保费合计1.9万,占家庭年收入的10%,可以获得的保障如下:

先生和太太:

重疾保障:30 万(保至终身)

疾病身故:50 + 30 = 80 万

意外身故:50 + 50 + 30 = 130 万

医疗保障:300 万(一万元免赔,恶性肿瘤 600 万)

宝宝:

重疾保障:50 万(保至终身)+ 50万+(保30年,保额递增)= 100万+

意外身故:4万+50万(需符合银保监对未成年人身故保额限制)

疾病身故:4万+50万(需符合银保监对未成年人身故保额限制)

意外医疗:1.5万

疾病住院:6万(200元免赔)+ 300 万(一万元免赔,恶性肿瘤保额 600 万)

这个产品保障方案,形成的一个保障合力是:

第一,全家人生病了都一定有钱治病。不论是疾病住院还是普通的意外门诊,医疗费用都有比较充足的额度可以报销。家庭不会因为昂贵的医疗费而被击垮。

第二,先生和太太,两个家庭经济支柱主力,不论其中一方是谁,一旦不幸身患重疾,那都可以一次性获得30万的赔偿,相当于其三年的工作收入,可以不用操心工作与家庭收入,放心的在家养病三年。

第三,先生和太太,不论是谁,万一不幸因疾病或意外身故,那这个家庭将会获得保险公司至少80万的赔偿,可以将现有的房贷全部还清,减轻家庭负担,保证生活的继续。

所以这个方案,在有限的预算内,比较合理的解决了这个家庭潜在的风险。

那下面我们来对上述产品进行简单剖析。

▌重疾险

目前这个家庭是有能力购入终身储蓄型重疾险的,所以给一家三口推荐的都是带身故的重疾险,保终身。

终身带身故重疾险,保障更全面,大人孩子都合适。大人方面,选择的是复星联合康乐一生B款,保35种轻症,80种重疾,还有身故责任;轻症最多可赔付3次,每次保额20%,即6万。

这款产品尤为重要的一点是,轻症包含了高发的轻症,而且轻症保额不占用重疾的保额。

不像市面上很多产品,赔了轻症后赔重疾,是需要扣掉之前已经赔付过的轻症保额。

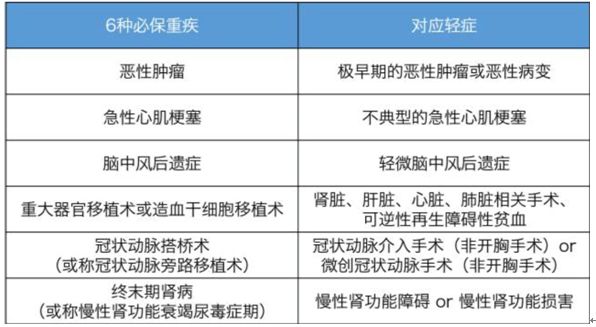

高发的重疾共25种,最高发的有6种,而这6种重疾相对应的,也有高发的轻症:

一款好的重疾险,包括这六种高发的轻症才合理,才有投保的意义。

另外,这一款重疾险,有投保人豁免和被保险人豁免。

这里先生和太太可以互保,如果在缴费期间,其中一方确诊了合同范围内的轻症或重疾,保险公司不仅给付疾病保险金,还豁免两份保单的后续保费。

这样,万一以后罹患重疾或轻症,起码也能缓解下家庭经济压力。

宝宝的重疾险,推荐的是一长一短相结合,也就是一个终身+一个定期30年。

弘康人寿哆啦A保重疾险,保终身,给到一份终身有保障的安全感。再搭配百年人寿大黄蜂二号重疾险。

这样,在孩子30岁前,可以拥有一个较高的保额,万一出险,年轻人的治愈率较高,但这是建立在能获得好的治疗条件的前提下,而重疾险的高保额,提供了这样的一个条件。

▌医疗险:

选择了众安的尊享e生,只要是超过1万的医疗费用,都可以100%报销。

选择这一款,原因是不仅仅可以报销住院费用,而且还有医疗垫付费用、就医绿色通道服务,万一有纠纷,还有法律援助金。

对于恶性肿瘤的治疗手段—质子重离子放疗,也开放了100%赔付。这一点是其他百万医疗险,无法比拟的。作为重疾险的补充是非常合适的。

▌定寿和意外险

对于大人的定期寿险和意外险,选择的理由很简单,挑选一款性价比高的即可。

以上只是众多保险组合里面的一种,详细分析了具体的产品选择,并非是想让大家按照这个方案去为家庭去购买保险,仅仅是提供了一种配置思路。

总结

我们在购买保险的时候,一定要清楚一点:保险配置一定是适合自己最重要,要结合自己的需求、预算、风险偏好等因素综合选择。

在了解保险的过程中,你会发现,其实不同的风险偏好、人生观,会有不同的方案选择。

比如有些家长,觉得务必要给孩子做好一生的保障,才有安全感,但是有些家长又会觉得,我能给到孩子而立之年前的保险保障,就足够了。剩下的,要靠孩子自己。

就好比,作为家长,你要不要给孩子请早教,要不要给孩子买婚房道理一样,不同的价值观,也会反映出不同的保险观。

但这一切,都必须基于理性、合理的需求分析。

所以,没有完美的方案,只有适合自己的方案,这个适合包括与家庭经济状况匹配以及与自己的人生观匹配。

通过这个方案的分析,希望大家能够掌握保险规划的思路与原则,而不是过分纠结今天方案里的产品选择。

如果你还在为自己选择哪一款产品而发愁,那么向专业人士咨询是最便捷最准确的方法。

想和“源来说保plus”的大咖做朋友吗?

快快扫描下方二维码添加吧!

保险问题放心问,

专业解答给到你!

▼

【我们是谁】源来说保plus自媒体,由一群毕业于清华、中大、上财等国内外知名高校的80、90后年轻人创办。团队以图文、视音频、课程及活动为载体,持续向大众输出有趣有料的保险科普内容,并为中国百万中产家庭及个人提供定制化、专业性的保障规划与咨询服务。

赞 88

赞 88  收藏 0

收藏 0