Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

你可能听过这样的说法:“别买保险,投保容易理赔难!”

你可能也有过这样的困惑:“为什么XX买了保险,保险公司不赔?”

正是这些以讹传讹的“理赔难”的说法,让很多人对保险闻之色变,更不愿再深入了解。

但理赔数据显示,2017年,我国保险业累计赔付1.1万亿,相当于全国每人获得保险赔款804元。

也就是说,很多家庭面临巨大变故时,是保险帮助他们在风雨飘摇中继续前行。所以,保险已经是日常生活中的必需品!

是时候摘掉对保险的有色眼镜了。

保险理赔真的难么?我们先看一个案例。

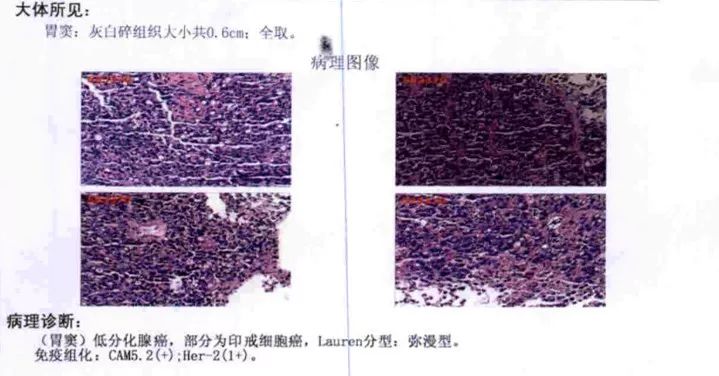

W先生,32岁,一般企业职工,他于2017年8月31日,在保险规划师的协助下,通过核保,以标准体投保了一份复星联合康乐一生b款,保额30万、分30年缴,这份保单2017年9月1日生效。

2018年9月1日,W先生刚缴了第二年的保费。就在缴费前的8月中旬,W先生开始腹痛腹胀的不适症状,虽然断断续续,但也持续了小半个月,W先生于9月3日入院就诊。

结果,在佛山市某医院经胃镜活检的病理诊断报告显示,W先生不幸患上了“胃窦低分化腺癌,部分为印戒细胞癌,Lauren分型:弥漫型”。

于是,W先生联系了其保险规划师,协助他理赔,整个过程很顺利。保险公司理赔人员在经核实提交的资料及查证投保前未有既往症情况后,立即进行了保险责任的赔付,确诊癌症当月,即给付到W先生全部保额——30万赔偿金,保险规划师和理赔人员也都给予W先生疾病相关的帮助和慰问。

这就是一个常见的顺利理赔的案例。

当然,肯定有人会说,还是有很多拒保案例呀!

那在什么样的情况下,保险公司会拒赔呢?

1、事故不在保障范围内

买保险时,要详细了解产品条款保障什么、不保障什么。发生不在保障范围内的事故,保险公司是不赔的。举个最简单的例子,如果你购买了意外险,条款中没有住院津贴。在这种情况下,你拿着合同去保险公司要求理赔住院津贴,保险公司是不会进行理赔的。

2、事故属于责任免除范围

责任免除又称除外责任,指根据法律规定或合同约定,保险人对某些风险造成的损失补偿,不承担赔偿保险金的责任。所以,投保人在投保前,一定要先弄清楚哪些是除外责任,自己保的险种都包括对哪些事故的赔偿。

3、健康状况有欺瞒

保险公司内部会有相关责任部门,对理赔申请进行审核。隐瞒健康情况投保、或不看健康告知就投保,很可能造成不符合理赔条件的不良后果。

4、危险程度显著增加未及时通知

根据《保险法》第五十二条规定:因被保险人未履行通知义务,由于保险标的危险程度增加而发生的保险事故,保险人不承担责任。

举个例子,王先生原来是某公司行政人员,在投保某意外险后,突然转行从事高空作业这类危险职业。如果没有及时告知保险公司,一旦发生事故,保险公司有权拒赔。

千言万语汇成一句话:

避免理赔不成功,重中之重还是看清条款!

在符合理赔条件的情况下,如果不幸出险,应该遵循什么样的流程,才能快速获得理赔款呢?我在

1、及时通知保险公司登记报案

一般来说,人身保险(意外、重疾、医疗、人寿等)、保险事故发生后,应在10日内通知保险公司;车险要在48小时内通知保险公司。

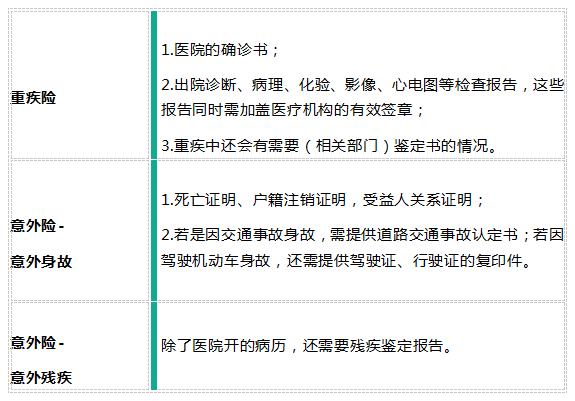

2、备齐理赔单据和证件

除身份证、银行卡、保单、理赔申请书这些必备通用材料外,根据不同险种,还需准备以下材料:

3、保险理赔资料审核调查

一般来说,事故责任明确、理赔资料齐全的案件,审核周期会快些,一般5个工作日内可以做出核定;情况复杂的话,《保险法》有明确规定,应当在30曰内作出核定。如果合同条款另有约定,应按照条款约定的时间办理。

4、等待保险公司核算、打款

保险公司将计算、确定赔付金额,并通知查收保险金。

最后,再给大家提个醒,如果出现以下几种情况,将有可能导致理赔时间延长噢。

投保时间过短

保费没交几个月,甚至一过等待期,就来申请理赔,保险公司为了排除带病投保的可能性,在调查上会更加仔细;

投保时间太集中

若一个人在很短时间内集中购买很多份高额保险,尤其是带有身故责任的保险,那么保险公司也会特别调查这个人购买保险的动机;

金额巨大

一般来说,理赔金额超过一定数目,保险公司往往会采取特案特办的方式,进行严格的理赔调查(特别是在前两种情况都存在的情况下)。

赞 88

赞 88  收藏 0

收藏 0