Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

昨天发布的《秋风扫落叶的银保监19号文》给大家科普了一些相关知识:

为贯彻落实党的十九大、中央经济工作会议和全国金融工作会议精神,银保监会在2017年134号文基础上,进一步廓清行业发展的雾霾,营造风清气整的行业氛围,列出了52条负面清单,要求保险公司予以逐一比照自查、整改。

最典型的是宇宙第一大保险公司*安福重疾险,客户在等待期出险只赔付现金价值,还有一些其他的产品,很可能因此会下架停售。市场上未来会出现越来越多有利于消费者的性价比更高的产品。

保险消费者们切莫再被所谓的“停售”促销给套路了。

本期,我继续带大家深入了解一个课题:为何香港重疾险不赔甲状腺癌?

1

港险热逐渐降温,网上频频爆出香港的重疾险不予赔付甲状腺癌,以至于很多大陆客户在发生甲状腺癌后,无法在香港保险公司无法获得重大疾病赔付的情况。

为什么无法得到赔付呢?

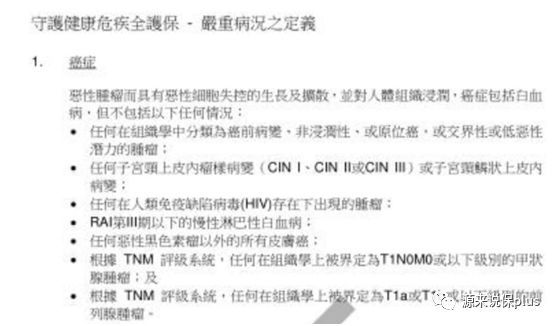

首先我们来看下香港保险公司对于恶性肿瘤的定义。

香港重疾险的定义,是没有行业统一标准的。各家公司根据各自的情况自行厘定条款,我们来看一款主流重疾险关于“癌症”的定义,这其中最值得关注的是对于甲状腺癌的规定。

根据TNM评级系统,任何在组织上被界定为T1N0M0或以下级别的甲状腺癌,这个是不属于“癌症”的给付范围的。

▽

我们看下TNM是什么意思:

TNM,根据肿瘤的解剖学范围所提出的概念。

T:tumor(Tomography), 代表原发肿瘤的范围;

N:Lymph Node, 代表区域淋巴结转移的存在与否及范围;

M: Matastasis,代表远处转移的存在与否及范围。

三个大写字母后,可分别通过接数字或小写字母,来对原发部位、淋巴结转移及远处转移的情况作表达。

不同肿瘤的T、N、M有不同的定义,但它们有一个基本一致的通用定义。弄清了TNM的通用定义,各个具体部位的TNM就不难理解了。

01

T0表示无原发肿瘤的证据,Tis表示原位癌,is指in situ, 原位癌。T1/T2/T3/T4原发肿瘤的体积或范围递增,数字越大,肿瘤累计的范围或程度越大。

有一点可以很明确的是,T1期的甲状腺癌,已经不属于原位癌了,属于恶性肿瘤。

02

N0表示无区域淋巴结转移;N1/N2/N3表示区域淋巴结侵犯递增。

03

M0 表示甲状腺癌未发生远处转移; M1 表示已经发生远处转移。

根据肿瘤解剖学的学术定义来看,T1N0M0的甲状腺癌已经超出原位癌的范畴,属于恶性肿瘤了,只是其未发生淋巴结和远处转移而已,应给付重大疾病保险金。

2

那么,港险对于T1N0M0的甲状腺癌,赔付轻症,是否合理?

有的港险从业人员会说,虽然香港的重疾险条款中,对于T1N0M0的甲状腺癌,不赔付重大疾病保险金,但是可以按照原位癌进行轻症赔付,这又是否合理呢?

这明显是不合理的。

因为轻症保险金,一般只是占重症保险金的20%,简单理解,本来你可以获得100万的赔付,结果只获赔了20万,搁谁谁闹心。

又有港险的从业人员说:当甲状腺癌发展到N1或者M1期的时候,就可以获得重疾保险金的赔付了,这个观点是否正确?

这个观点又是一个很深的套路了。

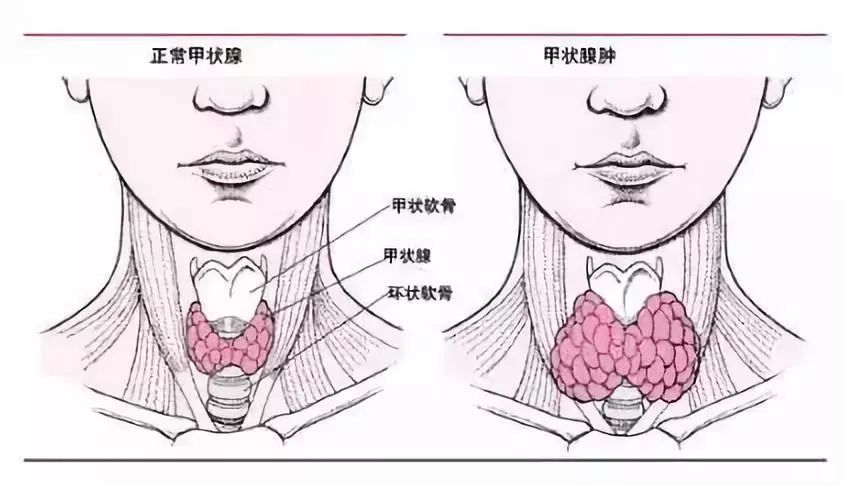

为什么呢?我们来看一下甲状腺的解剖结构:

甲状腺的结构与人体其他器官相比,有什么特殊之处呢?

主要有两个地方:

1、甲状腺外面有两层紧致的包膜所包裹,如果甲状腺发生癌症,受到包膜的制约,很少有发生淋巴结和远处转移的,即很少突破N0/M0阶段;

2、甲状腺在人体的颈前,甲状软骨下方、气管的两侧,中间由峡部相连,随吞咽动作很容易用手扪及。

甲状腺的特殊构造使得其一旦发生病变很容易在早期即被发现,同时甲状腺癌受到双层紧致包膜的制约,很少有发生转移的情况,所以,甲状腺癌通过手术切除,可以在早期即治愈,治愈率很高,费用相对较低。

3

那么,癌症的种类有数百种,为什么我们要重点关注甲状腺癌呢?

因为甲状腺癌是癌症中最高发的种类,而癌症是重大疾病病种中最高发的病种,粗略估计,甲状腺癌占到重大疾病的20-30%,或者更高。

因此,我们对于甲状腺的关注程度,无论提高到何种程度,都不过分。

那么,为什么香港的重疾险,可以对于确诊的甲状腺癌不赔重疾保险金呢?

首先,甲状腺的发生率太高了,这是最重要的,作为商业机构的保险公司想控制赔付率的想法,是正常的。

此外,香港各家保险公司对于重疾险的定义是自己定义的,没有统一的定义,可以对于“癌症”等重大疾病条款根据自己公司的情况自行厘定,所以,对于T1N0M0的甲状腺癌不予赔付,就是自然而然的事情了。

4

大陆的重疾险对于甲状腺癌是否赔付呢?

我们先看一个条款:

▽

根据条款,可以很明确的得到这样的结论:T1N0M0或以上的甲状腺癌,均可以获得重疾险的赔付。

为什么大陆保险的重疾险做出这么宽松的理赔条款约定?

1、 行业标准统一

为了解决各家保险公司条款不一致、重疾险的定义五花八门的乱象,2007年,中国保险行业协会和中国医师协会联合制订大陆统一的重大疾病条款,对于25个核心病种的定义进行统一界定,其中最核心的,就是恶性肿瘤的定义。

【规定】25个核心病种的定义,各家保险公司必须一样,不能有任何删减和补充,不能做出不利于客户的条款约定。25种核心病种之外的病种,各家保险公司可以任意发挥,随意发挥,但是,只能多,不能少于这25种核心病种。

所以,我们可以看到,全大陆的重疾险条款,前25个病种,都一模一样,没什么可比较的。

2、 监管规定严格

大陆有个别保险公司想偷奸耍滑,学习香港保险公司,把甲状腺癌做轻症赔付,当即便被监管部门棒喝制止!

2018年银保监19号文即再次明确规定不能将甲状腺癌从重疾中剔除出去。

监管机构对于甲状腺癌这一最高发的重疾病种,进行了明确的规定,明确保险公司的重疾险,必须赔,不用商量。所以,我们必须为中国银行保险监督管理委员会点赞,维护保险消费者利益,不含糊,不手软。

最后,给大家做一个简单的总结:

1、T1N0M0的甲状腺癌,是恶性肿瘤,不是原位癌;

2、香港重疾险对于T1N0M0的甲状腺癌,不赔付重疾保险金;

3、大陆重疾险对于T1N0M0的甲状腺癌,赔付重疾保险金。

我们对港险的建议是:在非特殊的情况下,并不推荐。

赞 88

赞 88  收藏 0

收藏 0