Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

根据2016年中国卫生统计数据,中国每100位离世者中,就有84个死于重大疾病。

当代的人们越来越认识到重疾险的重要性,并且纷纷为自己和家人买上重疾险。

但近两年我发现,除了咨询购买产品以外,找我们咨询复购的客户也越来越多了,尤其是分析已购保单并进行补充加保的例子数不胜数。

原因在于近80%的客户当初购买时,分辨不清产品的好坏、买了也不会去细看,认为只要买了保险就安心了,听到身边很多理赔不了的案例,才想起来赶紧找我们“体检”一下自己的保单。

从过往咨询的案例中,我发现容易买错重疾险的人,主要有这两类:

保险意识较强的人士

当他们发现自己身体上开始有一些小毛病的时候,或是受身边人的疾病、事故遭遇的影响,就萌发了要买保险救命的想法,而恰好身边又有业务员朋友,于是想着早买早放心,让自己少点后顾之忧,却容易忽视一点,这个保险买没买对、到底适不适合我?

妈妈们

对于许多妈妈而言,她们的第一份保险基本都是给孩子买的,但遗憾的是绝大部分都会买错或买贵。更别说那些有能力的,她们都是一份接一份的买,可往往是一次接一次的错。表面上看都是给孩子花了钱,但如果买错了,最后也没太大效果。

那么,如何购买到一份真正的适合自己的重疾险呢?以下三个大坑要先防:

Tips

一、“真假”重疾险之坑

我们的实习生姗姗聊天时跟我说,她妈妈出去参加聚会认识了一个保险业务员后,特别喜欢给她买保险,一直在加保,但好像买的都比我们公司推荐的贵。一聊才发现,买的恰好是满期返还型重疾险、带分红的重疾险以及号称全都能保的全能险。

想到她是个还没毕业就已经在广州有一套无房贷房子的“少数人”,我就不加吐槽了。但对大多数人而言,买这样的重疾险,绝对是踏进了“无辜花钱”的大坑!

那么,如何分辨那些披着“重疾险”外衣的假重疾险呢?一份重疾险计划摆在你面前,先看它的名字,如果名字中带有“XX终身寿险”、“XX两全保险”、“XX保险(分红型)”等等,那么你可以立刻判断,这是一份假重疾险。产品说的天花乱坠、功能强大,实际上更多的保费支出是用来保障重疾之外的其他项目。

现在的市场上,假重疾通常要比真重疾价格高出不少,而且保险责任一般都没那么完善,比如保障的疾病种类设“分组”,没有轻症赔付,也没有豁免、夫妻互保等等。让人更加失望的是,假重疾每年的销量远远超过真重疾。

所以,建议大家在购买重疾险前,先“辨”真假。

二、“病种”分组之坑

重疾险产品现在很流行讲疾病数量,同时做轻症、中症、重症的拆分(赔付额度、赔付次数都不一样),还设分组赔付,对特定年龄还可能设特定疾病免责(比如有些保险,对严重阿尔茨海默病、严重帕金森病,设置高龄免责)。这种涉及专业医学知识的问题,除非专业顾问,否则很难根据保的病种及赔付条件,去比较哪一份重疾险产品更有用。

而营销噱头往往冲着客户最好理解的——“谁家产品保的病种多就买家”,很容易误导客户,让门外汉吃亏而不自知。

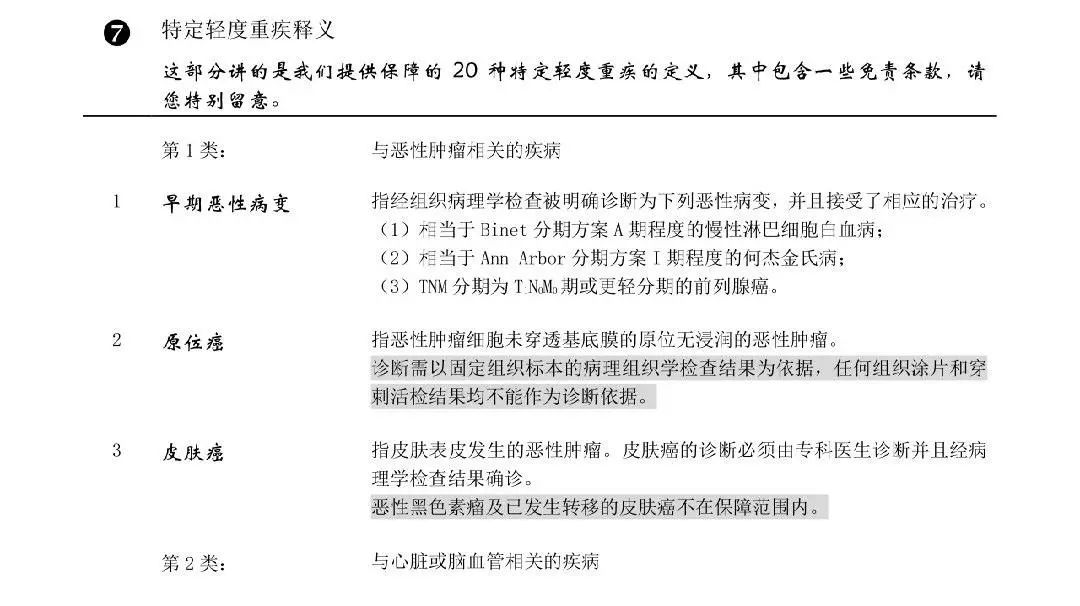

以市场上被怼得厉害、坑人指数高的XX福为例,常见四大轻症,它只有“极早期的恶性肿瘤”,更过分的是,它竟然还一拆三(XX福总共有20种轻症,一个“极早期的恶性肿瘤”就占去了3种):

▼

三、“健康告知”之坑

这个坑就是不专业的业务员“挖”的了:很多朋友都说,卖我保险的谁谁谁说了,只要没住过院,健康告知全都选否就行了,一旦保险公司承保了,两年后怎样都得赔,这是保险法规定的。

并非如此。某保险公司的真实案例,L姓女士投保成功了50万的某重疾险,患重疾理赔时,却遭到保险公司拒赔,原因是L姓女士买保险之前隐瞒了其高血压病史。

事实上,由于很多健康告知栏的设置还比较笼统,所以如若体检报告出现了异常,一定要咨询专业人士的核保意见再慎重填写,如果有业务员叫你全选否,一定要警惕。想一想TA让你买保险,到底是为了快速促成这笔交易,还是真正为了您的长远保障。

赞 88

赞 88  收藏 0

收藏 0