Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

自上一篇《“好买难赔”,你的重疾险,买对了吗?》发表之后,有读者吐槽,真的有业务员忽悠TA,让健康告知全填否,反正客户投保成功,业务员就能拿佣金,至于后续理赔有没有问题,业务员是不care的。

就有高血压患者,及曾患病住院后痊愈出院的,当晚咨询我,保险已经买了该怎么办?!他们担心以后真的生大病、赔不了、保险白买了,憋一肚子气不说,更担心真要靠保险救急的时候,会耽误治病,追悔不及!

《保险法》第十六条

如果投保人没有如实告知,保险公司有权解除合同;或是不承担给付保险金的责任的。

所以,为了不影响未来理赔,在投保时,我们应该如何进行健康告知?本篇系统分享一下:

1. 带病体,如何正确填写健康告知?

2. 选择哪些核保手段,更有利?

3. 带病体,如何为自己争取投保机会?

4. 理赔时,保险公司到底能查到多少信息?

5. 两年不可抗辩条款,能不能保护你?

带病体,如何正确填写健康告知?

有问必答:对健康告知中明确列出的内容,如实作答。

有问必答:对健康告知中明确列出的内容,如实作答。

比如,问是不是有甲状腺结节,如实回答是或否。

看清再答:健康告知中关于既往病史的部分,很多都有时间、程度、范围限定,要看清楚再回答。

比如,询问的是2年内是否住过院,如果是2年前住院、同时2年内未住院的,那就回答否。

再比如,34岁的小H,患有轻度高血压,属Ⅰ级范围。他在投保某款寿险时,健康告知中就有询问“是否患有高血压”;但后面有个括号注明,是Ⅱ级以上。那他Ⅰ级高血压,就不需要告知保险公司这件事,正常投保即可。

还比如,对乙肝问题,“乙肝患者”和“乙肝病毒携带者”就是两个不同的概念。

提醒:健康告知里面任何一项拿不准的,一定要咨询专业人士,不要自己擅作主张。

提醒:健康告知里面任何一项拿不准的,一定要咨询专业人士,不要自己擅作主张。

不问不答:我国关于告知的制度是询问告知,所以对于没有问到的情况,我们也可以不说。只回答提出的问题,无需主动告知。

选哪些核保手段,更有利?

智能核保:能线上投保的部分保险产品,有“智能核保”功能,在网页上一步步选择你的疾病情况,立马获得核保结论。选择“智能核保”有2个好处:

智能核保:能线上投保的部分保险产品,有“智能核保”功能,在网页上一步步选择你的疾病情况,立马获得核保结论。选择“智能核保”有2个好处:

立即知道核保结论:可立即知道是否能买,是否要加费,加费多少。因为不同公司的核保政策宽松度不一样,核保结论也就有差异,所以,带病投保还可以多家尝试。

立即知道核保结论:可立即知道是否能买,是否要加费,加费多少。因为不同公司的核保政策宽松度不一样,核保结论也就有差异,所以,带病投保还可以多家尝试。

不留记录:就算结论是不能投保,由于系统未匹配个人信息,就算不能买也不算拒保。而如果线下投保被拒保,就会有拒保记录,有了这个记录,想再买保险就很难了,这也算智能核保的一个优点。

人工预核保:虽然智能核保已经覆盖了常见的身体异常,但并不是所有疾病都能在列表里面能找到,且涉及大量医学术语,客户有时也很难判断是否符合。

这种难以通过“智能核保”判断清楚的情况下,可以考虑人工预核保,就是买之前先提交资料让核保人员看一下。(此外,还有超额度投保,以及一些特殊情况,比如年龄大、吸烟、喝酒、超重、征信...也会进入到人工核保,篇幅所限,在此不赘述。)

线上预核保:保险经纪公司,可以提供线上预核保,一般以邮件的形式,在正式投保前,将相关资料给保险公司提前做个审核,预测核保结果。

线下预核保:有的保险公司也是可以提供预核保功能的,建议大家选择好了产品,可以多问身边的销售人员,要求其协助你完成预核保。

带病体,如何为自己争取投保机会?

首先,常见商业保险的健康告知,从严格到宽松的顺序一般为:

首先,常见商业保险的健康告知,从严格到宽松的顺序一般为:

医疗险>重疾险>防癌险>寿险>意外险

带病体,被某一险种拒保,并不代表其他险种都买不了了。

比如,H先生重疾险买不了,但防癌险是可以买的。

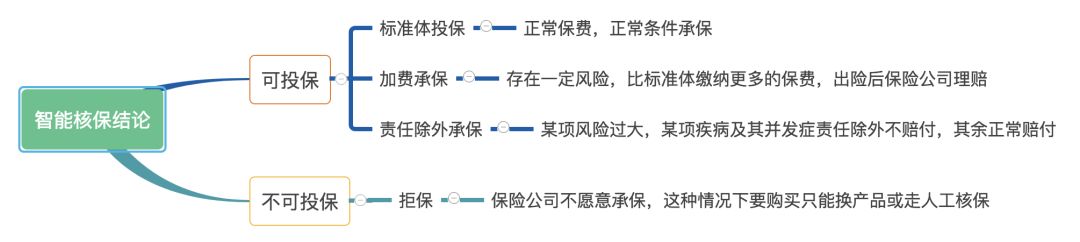

其次,常见的“智能核保”结果如下:

碰到结论是不可投保的情况,还可以多家投保:并非所有健康问题都会被拒保,不同保险公司的核保政策宽紧度不一样。哪个核保的结果更有利,就选哪家公司,毕竟不同保险公司对于核保的要求不同。

比如,L女士,患乙肝小三阳(高拒保病种),仍想买重疾险,我们在试了七八家产品后,最终还是帮他买上了一款阳光的重疾险。

最后,先投保再体检:如果准备投保重疾险,那近期先不要体检,选份合适的、不要求体检的重疾险先投保,投保之后,最好是过了等待期再去体检。

理赔时,保险公司到底能查到多少信息?

保险公司理赔团队,一般会查:

1、社保或者农村合作医疗就诊记录;

2、医院就诊病例、处方、开药、住院记录,体检机构体检记录;

3、同业公司投保、理赔记录;

4、委托专业的调查公司或侦探机构深入调查。

(注:很多专业的第三方调查公司,会有自己的人脉关系网,包括但不限于医院、疾控中心、体检中心、卫生局、社保局、同行等。所以即使有些情况可能不好查,但是,只要他们想查,掘地三尺也可能查出来。)

我们拿在手上的,能直观呈现身体健康状况的主要有三种材料:体检报告、病历本、医保卡记录等。这些材料中,如涉及到异常指标、病征、病史等影响核保结论的,建议都提前与专业人士反馈一下。

这里既然讲到医保卡,就要提醒一下,医保卡的就诊记录默认为是持有人的既往病史依据。所以,对于社保、商保来说,医保卡都不能随意外借。一般能用身份证号在医院查到的记录,保险公司也都查得到。

有人可能会问,我的就医记录作为个人隐私,没有经过我们的同意,保险公司有资格查吗?

首先:《医疗机构病历管理规定》第四章第二十条:

首先:《医疗机构病历管理规定》第四章第二十条:

这一条说明:保险公司出于商业保险审核的目的需要查医院保管的病历是允许的,但要提供几项证明材料,得经过患者本人同意的法定证明材料。

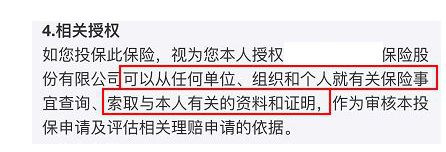

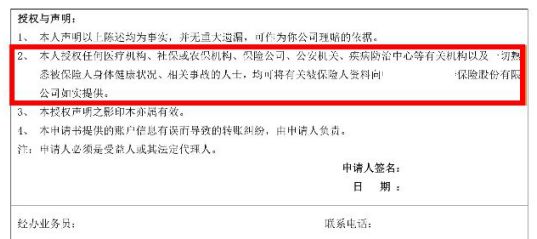

其次,在投保或者理赔的时候,通常会有相关的“授权条款”,《理赔申请书》和《查阅授权书》合在一起只签一次名。要么不申请理赔,要申请理赔就必须同意授权。通常授权保险公司有权通过本人身份证复印件或子女出生证明向任何医生、医院、诊所、保险公司、体检机构、社保中心等的医疗病历和记录,作为评估的依据。

最后,保险公司还能通过身份证检索来了解被保险人有无既往理赔记录。2018年6月份,中国银保监会出的《保险实名登记管理办法》征求意见稿,以后所有保单信息,都会被统一记录在一个系统里。你的购买、拒保、理赔信息,都将被所有保险公司共享。

赞 88

赞 88  收藏 0

收藏 0