Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:552次 日期:2021-07-31 分类:保险文章

慢性胃炎其实是生活中比较常见的疾病,中国肠胃病患者有1.2亿,其中慢性胃炎发病率为30%。

很多人的生活习惯并不好,忙起来就忘了准时吃饭,长久下来自然对胃伤害很大,也就导致了胃病的频发。

得了慢性胃炎,也就是说有一定的概率会发展为胃癌。保险公司出于理赔风险考虑,自然会对这类人群进行限制投保。

能不能投保海保人寿大金刚2021,还是得看这款产品的健康告知怎么样,是否对慢性胃炎患者友好。

身体有小毛病的话,投保起来确实有一定困难,但也不是完全没机会投保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

本文重点:

得了慢性胃炎,还能投保大金刚2021版吗

大金刚2021的性价比怎么样,值不值得买

能不能投保大金刚2021,我们就得看它的健康告知是怎么规定的。

健康告知,是指被保人在投保前需要填的一份关于身体健康状况如何的调查问卷,通常会问到一些是否患某些疾病或长期服药等状况。

在中国大陆,我们买保险谨遵“问什么答什么,不问不答”原则去进行健康告知就可以了。

别说学姐不照顾你,这份健康告知小技巧分享给你,记得收藏:

投保时,健康告知有什么小技巧?baoxian.2239.com

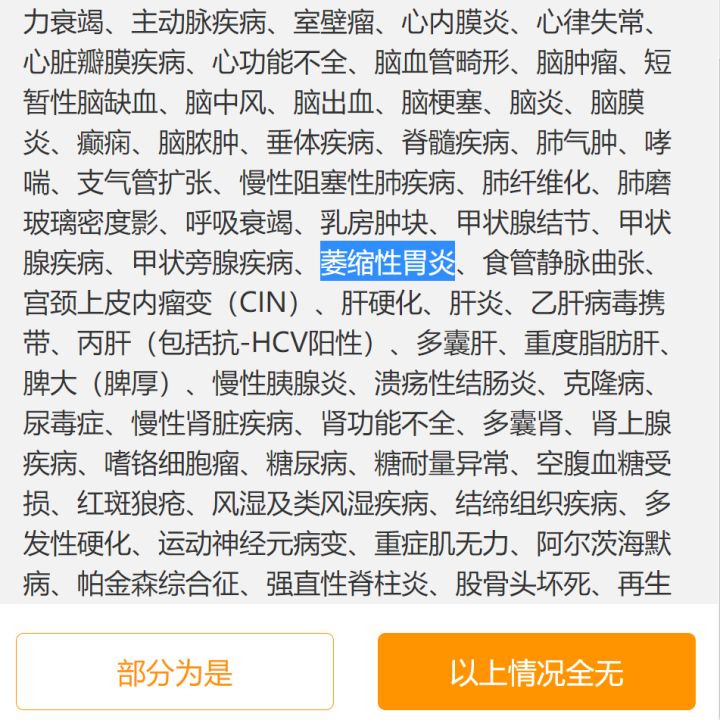

下面,我们来看看大金刚2021涉及慢性胃炎的健康告知有哪些:

在健康告知第2条,大金刚2021问到被保人是否正在或曾经患有萎缩性胃炎。如果患有萎缩性胃炎是无法投保大金刚2021的。

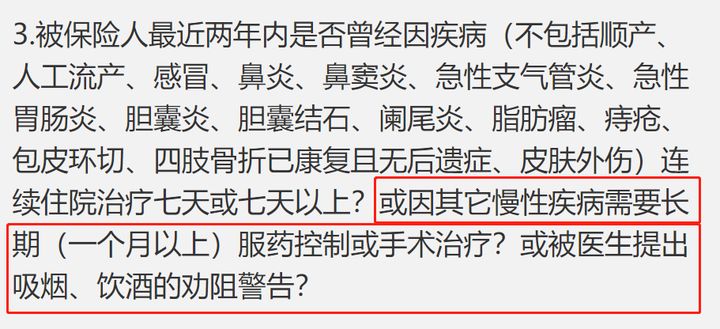

接下来的健康告知第3条问到,被保人最近两年是否因慢性疾病需要长期(一个月以上)服药控制或手术治疗?或被医生提出吸烟、饮酒的劝阻警告?

假若患有慢性胃炎,并因此长期服药或手术治疗的,那么也是无法投保的。

假如你符合投保条件,那就来看看大金刚2021的保障内容如何,值不值得买?

二、大金刚2021的性价比怎么样,值不值得买还是老规矩,学姐先把整理好的保障内容图送给大家,大家可以来看看:

大金刚2021的投保规则比较简单,投保年龄限制在出生满30天至55周岁,相比最高接受65岁投保的重疾险来说,大金刚2021对高龄人群就不是很友好了。

大金刚2021的保障期限是终身,被保人没有太多的选择。在缴费期限上,投保人可以选择分10/15/20/30年缴费。如果预算不是很充足,可以选择拉长缴费时间,这样平均下来每年需要交的保费就不是很多了,保费压力就小一点。

下面学姐就来给大家测评下大金刚2021~

大金刚2021的优点有哪些?

1、核保优势明显

很多人会将自己的医保卡借给家人用,比如给自己的父母买心脏病药或降压药等。而你的医保卡所消费的项目都是会在系统上留下痕迹的,会影响你以后买保险!

很多保险公司对于医保卡外借是零容忍的,但大金刚2021的核保比较人性化,对于医保卡外借是接受核保的。

2、高发重疾对应的轻症在保障范围内

学姐已将大金刚2021保障的高发重疾对应的轻症整理在下图了:

可以看到,大金刚2021的重疾和轻症保障中将高发的重疾和轻症都纳入保障范围了。要知道,市面上很多重疾险在高发重疾对应的轻症上还是有“偷工减料”的,而大金刚2021的轻症保障就十分有诚意了。

下面来看看大金刚2021的缺点:

1、缺少中症保障

这是大金刚2021最大的缺点,缺少对中症的保障。学姐直接举个例子,帮助大家直观了解:

老王买了50万保额的大金刚2021,老张买了50万保额的凡尔赛1号。凡尔赛1号的保终身版本的中症保障是可以赔付60%保额的,60岁前首次确诊中症,可额外赔15%保额。

两人都在55岁时患中症,老王附加了轻症保障的话就可获赔15万赔付,没有附加轻症保障的话就啥都没。而老李是可获赔60%保额30万+中症额外赔15%保额7.5万=37.5万的。

不用学姐说,大家都知道这两款是哪款更优秀吧。要是对凡尔赛1号感兴趣的话,学姐建议大家可以点进这篇文章看看:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com

2、没有恶性肿瘤二次赔

在往年的保险理赔数据中,重疾险的理赔重灾区就是恶性肿瘤,十个理赔里有七八个是因恶性肿瘤而理赔的。

再说,恶性肿瘤不单发病率高,其复发率也是很高的。根据临床数据显示,60%左右的恶性肿瘤患者术后会复发。

所以,有恶性肿瘤二次赔对被保人来说是十分重要的。但大金刚2021并没有提供该项保障,实在太让学姐失望了。

总结:患慢性胃炎也还是有机会投保大金刚2021的,只要不是萎缩性胃炎、或因慢性胃炎连续服药一个月以上或者曾手术治疗过就可以。此外,学姐认为大金刚2021的性价比实在一般,没有中症保障、缺少恶性肿瘤二次赔等,建议大家看看别的重疾险: