Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:22059次 日期:2021-05-18 分类:保险文章

近来,恒大人寿推出了一款名叫福添利的两全保险,听说这款产品又有保障又能参与保险公司的利润分配,相当于既买了保险,又做了理财,颇受大家的青睐。

这样的完美的保险真的存在吗?福添利两全险真的好吗?值不值得买?

本着好奇的心理,学姐决定立刻马上对它做一个评测!感兴趣的伙伴一起往下看看啦~

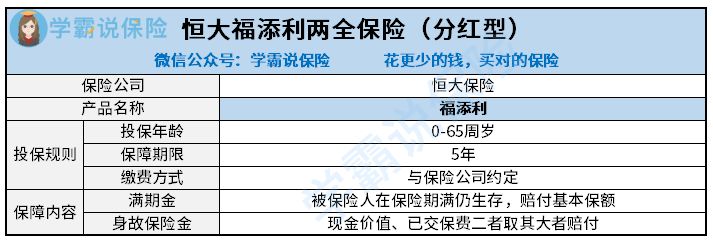

咱们话不多说,先奉上恒大福添利的产品形态图:

福添利产品形态图

福添利产品形态图

由上图可知,福添利两全险的产品形态比较简单,保障内容只有两项满期和身故。下面我们就主要来分析分析它有哪些优缺点。

优点

>>可保单贷款

福添利这款产品支持保单贷款,也就是说如果我们在投保过程遇到一些比较紧急的事情急需用钱,那么是可以向保险公司申请贷款进行资金周转的。

人生在世,难免会有资金紧缺的情况发生,福添利能够提供保单贷款免去了到处借钱的麻烦,比较的贴近用户的使用需求,考虑的很是周到。

缺点

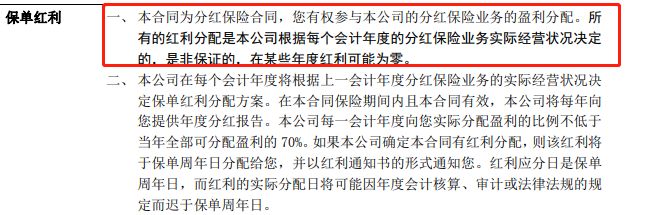

>>红利分配不确定

下图是学姐从福添利的条款里扒拉出来的,可以看到红利的分配是不保证的,可能有也可能没有。

收益不确定是很多分红型保险存在的一个问题,虽说按照规定保险公司必须拿出可分配盈余的70%给客户,但规定终究只是规定,说句不好听的这可分配盈余的多少不也是保险公司爸爸说的算吗?

具体的数据都掌握在保险公司爸爸手中,我们无从知道怎么分,分多少,颇有种靠天吃饭的既视感。

这也是为什么学姐不建议大家买分红型保险的原因之一,另外还想要深入了解的伙伴可以看看这篇:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

>>身故赔付比例分配不合理

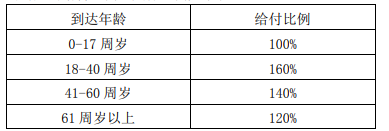

福添利的身故赔付比例是这样设置的:

福添利身故赔付比例主要为四个年龄段,学姐认为赔付的年龄分布是不合理的,毕竟41-60岁这个年龄段的人还是家庭的经济支柱,家庭的重担还没有移交给下一代,保额的赔付至少与前一年龄段等同才是,即便是自己不幸身故也能较好的保障家人今后的生活。

>>保障单一

福添利只有只有一个身故保障,过于单一了。买保险前你要想清楚自己到底是要保障还是要理财,如果想要保障可这福添利只提供身故保障对于疾病、意外啥的都不提供保障,生病又没有得赔,你图啥?

做好保障,建议看这几类险种:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

再说把它当做投资理财的,图它那点利息?人家分红都不确定,拿什么保证收益,还不如市面上那些有保底利率的年金,能够复利增长的增额终身寿呢。

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

总的来说,福添利保障内容单一、红利分配不确定,不建议大家购买。买保险要从自身实际出发,明确自己的需求再针对性的选择适合自己的产品,毕竟适合自己的才是最好的。