Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:417次 日期:2021-07-31 分类:保险文章

“川崎病”这个名字对于许多人来说都挺陌生的,但现在它却被越来越多的人熟知,因为它已逐渐成为我国小儿后天性心脏病的主要病因之一。

但因有部分家长对这类病知之甚少,甚至会因为判断失误而耽搁治疗,给孩子的健康造成难以弥补的后果,对于孩子今后的投保也产生影响。

但学姐据说凡尔赛1号针对患有川崎病人群较为友好,为了不放过一丝投保的机会,那就跟随学姐一起来看看吧!

首先,学姐先送给大家一份带病投保攻略:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

・川崎病患者是否有机会投保凡尔赛1号?

・为什么凡尔赛1号值得推荐?看完这几点就明白了!

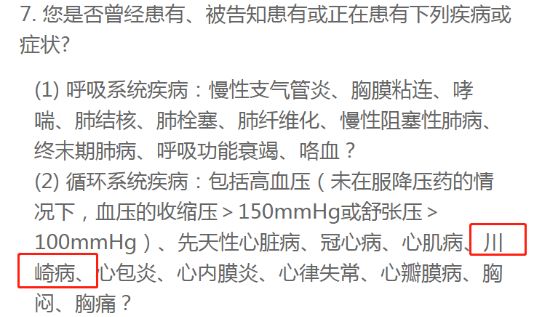

投保第一步:健康告知,目前健康告知遵循的是“有问必答,不问不答”的原则。

由于凡尔赛1号的健康告知中有被问及川崎病,因此曾经患有或目前患有川崎病的人均无法通过健康告知。

紧接着,我们进行下一步:智能核保。它是指在健康告知不符合的情况下,通过回答保险公司线上的一套标准化问答,从而快速知道核保的结果。

如果想进一步了解智能和人工核保区别的朋友,可移步这篇文章:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com

凡尔赛1号针对川崎病的智能核保如下:

如果你患有川崎病,已痊愈满1年且无心脏方面的残留症状(如心肌缺血、心律失常、冠状动脉瘤等)的前提下。

近期心电图或心超完全正常,则可按标准体承保;

近期心电图或心超不正常,则直接拒保;

但如果你患有川崎病,而且未痊愈满1年且有心脏方面的残留症状(如心肌缺血、心律失常、冠状动脉瘤等),则延期承保。

可以看出,就算是患有川崎病,只要满足一定条件,还是可以按照标准体或延期承保的。

当然,如果智能核保也没能通过,凡尔赛1号近期也上线了人工核保,通过最后一条健告进入,上传病历资料,申请人工核保,支持标体、加费、除外、拒保结论。

更夸张的是,凡尔赛1号还支持复议,即投保时被除外或者加费,后续有好转或恢复健康,可以申请再次审核,有机会按标准体投保。

不得不说,凡尔赛1号对于患有川崎病的人十分友好了,给了更多这类人群投保机会。

不过凡尔赛1号的亮点可不止这些,看完学姐下面的介绍,想买它的心更冲动!话不多说,上保障图:

学姐就直接开门见山的说亮点啦:

1、重疾引人注目

凡尔赛1号规定在60周岁前确诊重疾,赔付180%保额,不仅如此,60-65周岁赔付130%保额,比一般重疾产品多了一个“档位”。

要知道30-65岁处于责任高峰期,上有老下有小,还有车贷、房贷等负债压力,一旦患上重疾,对家庭的打击巨大。

凡尔赛1号在这段时期为被保人提供有力的重疾保障,不仅能接受专业的治疗,剩余的钱也能维持家庭基本开支,简直不要太优秀!

2、增值服务优秀

凡尔赛1号为消费者提供就医绿通服务,全国700多家三甲医院任你挑选,其中还包含四川华西医院,要知道这家医院的号可谓“一号难求”。

毕竟这家医院是中国西部疑难危急重症诊疗的国家级中心,也就是世界规模第一的综合性医院!能在这里治疗,可想而知,无论是治疗技术还是专业服务都是一流的。

3、可选癌症三次赔

癌症作为危害我们健康的最大杀手,不仅治疗费用昂贵,就算治疗好了,后续出现复发、转移、新发、持续的几率也很大。

像一般重疾产品都只会附加癌症二次赔,但没想到凡尔赛1号竟然针对癌症可赔付3次,简直太贴心了吧,真正做到了“人无我有,人有我优!”

关于凡尔赛1号的优势学姐就不赘述了,更多闪光点尽在这篇文章中:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

学姐总结:不得不说凡尔赛1号在重疾市场的竞争力实在太强了,很多产品都不是它的对手。

而且它针对未通过健康告知的人,还可以进行智能核保+人工核保+复议,一定程度上给了更多身体有小毛病的人投保机会。