Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:748次 日期:2021-07-31 分类:保险文章

每天都有不少朋友私信询问学姐,什么是重疾险等待期?等待期长短会给消费者带来什么影响?

其实之前,学姐已经写过一篇文章给大家科普这个问题了:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

今天就来给大家再详细说一说。

想要了解与重疾险等待期相关问题的朋友,不用再搜啦,你想知道的都在这。

本文重点

重疾险等待期是什么?

重疾险等待期一般有多长?

什么样的等待期条款算优秀?

等待期,也称为保险观察期。是指在投保后,被保险人若发生保险合同约定的保险事故,保险公司不需要承担保险金给付责任的一段时间。

不过在保险实务里,在等待期内出险保险公司也不是一概不赔。如果是因为意外事故导致的出险,那么保险公司还是会承担保险金给付责任的。

举个例子:小王买了一份重疾险,等待期为90天,但是在投保后的第7天,不幸出了车祸,导致单侧肢体截肢。

此时,因为小王出险是意外事故导致的,且符合保险合同约定的疾病定义,那么即使是在等待期内出险,保险公司也要承担保险金给付责任。

可见,在等待期内,重疾险只保因意外伤害导致的出险;等待期后,重疾险才既保因意外伤害导致的出险,也保因疾病导致的出险。

所以,对被保险人来说,等待期越短意味着越早能获得全面的保障,等待期越短越好。

那么重疾险的等待期多少才算短呢?我们接着往下看~

二、重疾险等待期一般有多长?银保监对重疾险等健康险有制定一份管理法规,其中第二十七条就是对等待期的规定:“疾病保险、医疗保险、护理保险产品的等待期不得超过180天。”

因此,目前市场上保险期间在1年及以上的重疾险产品,等待期一般为90天或180天。

对于这两档等待期时长,有人可能会觉得自己身体康健,等个180天和等90天也没差多少,几十天一眨眼就过去了。

在这学姐就要提醒一下大家了,千万别想得这么简单。学姐身边就曾有小伙伴买了份等待期为180天的重疾险,在投保3个月后,感受身体隐隐有些不太舒服,且已经持续一段时间了,但却一直不敢去检查。原因就是害怕在等待期检查出什么问题,会被保险公司退保。

所以,最好还是优先选择等待期较短的重疾险产品,免得“夜长梦多”。

但值得进一步留意的是,等待期条款可不是短就一定好的,下面的内容可要认真看啦!

一开始,重疾险的保障内容就只有“重疾保障”一项,所以等待期的规定也十分简单明了,只要是在等待期内确诊重疾,保险公司就会退回保费,终止保险合同。

但是后来重疾险的保障内容除了重疾保障,往往还有轻症保障、中症保障等。这也使得重疾险等待期的规定复杂了起来。

不同保险公司、不同重疾险产品,对等待期内确诊“中症疾病”或“轻症疾病”的规定都可能不一样。

接下来,学姐就给大家讲讲目前市场上最为常见的三种规定。

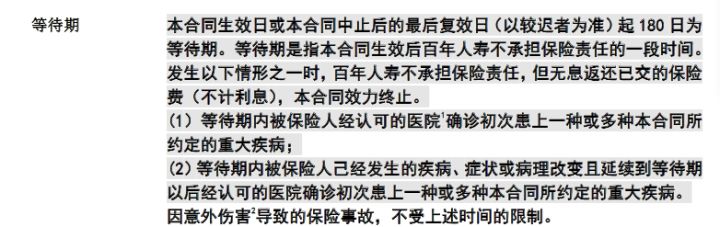

这样的等待期条款,是目前市场上最为严格的等待期条款。

在等待期内,不管被保险人确诊的是保险合同约定的重疾、中症还是轻症疾病。保险公司都不承担保险金给付责任,并且将退回已交保费、终止保险合同。

这对被保险人来说,是极其糟糕的,因为这不仅仅意味着被保险人被保险公司退保了,还意味着,被保险人以后很可能都买不了重疾险了。

因为健康险的健康告知一般都会询问到被保险人是否曾被保险公司拒保、退保等。一旦有上述情况,分分钟会被保险公司拒之门外。

对于健康告知,想进一步了解的朋友可以看看这篇文章:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

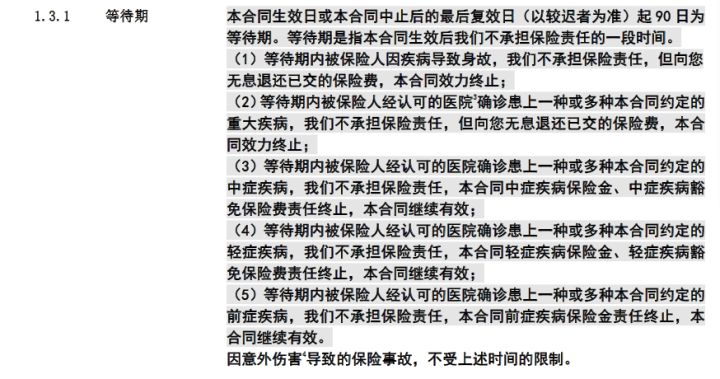

这种规定,在重疾险产品中是比较常见的,与上文所说的那种规定相比,也较为宽松。

在等待期内,被保险人要是不幸确诊了保险合同约定的轻症/终止疾病,保险公司将终止轻症/中症保障和轻症/中症豁免责任,其他保障内容继续有效。

举个例子,老王买了一份等待期规定如下图那样的重疾险产品。并且在投保一个月后,不幸确诊了保险合同约定的轻症疾病。

那么保险公司将从今往后都不再向老王提供轻症保障。也就是说,要是一年后,老王再次确诊轻症疾病,保险公司也是不赔的。但要是1年后,老王确诊的是中症疾病或重疾,那么保险公司还是依然会承担保险金给付责任的。

对于这样的等待期规定,如果重疾险产品的保障内容也还不错,那么还是可以考虑一下入手的。

但这还不是最优秀的等待期条款,目前市场上最优秀、最宽松的等待期规定是下面这样的。

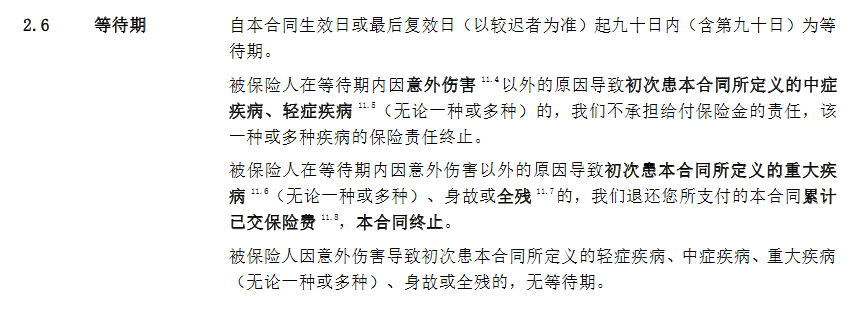

3、等待期内确诊一种或多种轻症/中症疾病,仅终止该一种或多种轻症/中症疾病。简单来说,这规定的意思就是,被保险人在等待期内确诊了哪种轻症或中症疾病,保险公司以后对这种疾病就不再提供保险保障。

至于其他疾病,则还是照常给予保险保障。

像这样的等待期规定是目前市场上最为宽松的规定,对被保险人来说也是最为有利的。要是重疾险产品的等待期规定是这样的,保障内容也够全面,那大家就不用犹豫了,可以果断入手,如果不知道这样的重疾险产品哪里有,那不妨看看学姐总结的这份重疾险榜单:

十大值得买的热门重疾险大盘点!baoxian.2239.com

等待期条款的规定是否优秀除了要看期间长短,还要看条款的具体规定。

在等待期内出险,保险公司是否会理赔,要看出险的原因。并不是说在等待期内出险就一概不赔的。

不过,在等待期内出险,会影响到被保险人以后可以享有的保障内容的多少。条款比较严苛的,那将失去所有保障;条款宽松的则能保留绝大部分的保障内容。