Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:444次 日期:2021-08-15 分类:保险文章

根据国家心血管病中心的数据,我国已有2.7亿高血压患者,约70%的脑卒中死亡、约50%心肌梗死与高血压密切相关!

正是因为高血压会有各种并发症,所以很多重疾险对于高血压患者是会投保限制的。

前不久,有老友过来问我高血压患者能不能正常投保华夏保险的华夏福(多倍3.0版)。学姐今天就来给大家解答一下~

开篇之前,学姐先给大家送上疾病投保的宝藏攻略文:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com本文重点:

高血压患者能正常投保华夏福(多倍3.0版)吗?

华夏福(多倍3.0版)性价比怎么样?值得买吗?

拦住高血压患者投保的是华夏福(多倍3.0版)的健康告知,健康告知是什么?简单点来说,健康告知就是在投保前填写的一份关于自己身体状况的调查问卷。

学姐需要提醒大家的是,健康告知问到的一定要如实回答,没问到的可以不答。

健康告知做好了,才能避免日后的理赔纠纷。如果还不是很了解健康告知怎么做的,可以参考下这篇文章:

投保时,健康告知有什么小技巧?baoxian.2239.com高血压患者能否正常投保华夏福(多倍3.0版)?学姐咨询过华夏保险官网的客服,因为华夏福(多倍3.0版)并不属于该网销渠道,所以无法查询到它的健康告知。

不过学姐会以达尔文5号焕新版的健康告知为例,告诉大家一般高血压达到什么程度就很难买到保险了:

可以看到,达尔文5号焕新版规定高血压患者的收缩压大于150mmHg或者舒张压大于100mmHg,就需要进行人工核保。

以此类推,一般高血压患者的收缩压不大于150mmHg或者舒张压不大于100mmHg,就还是有机会投保华夏福(多倍3.0版)的。

那么华夏福(多倍3.0版)的性价比怎么样,值得买吗?学姐下面就来给大家扒一扒~

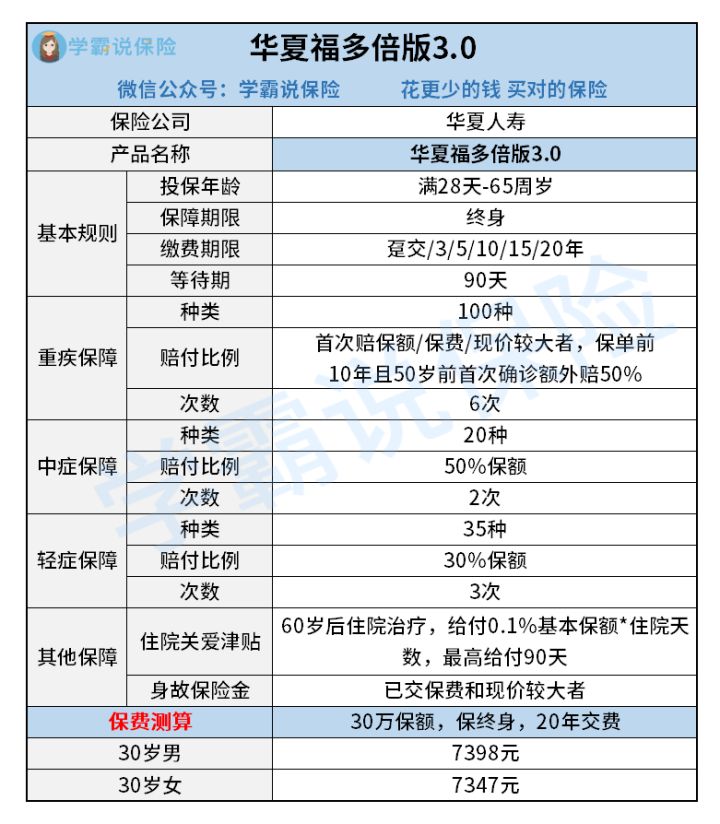

二、华夏福(多倍3.0版)性价比怎么样?值得买吗?我们先来看看华夏福(多倍3.0版)的保障内容图:

由图可知,华夏福(多倍3.0版)的保障内容包括有轻症、中症和重疾这些基础保障,同时还有住院关爱津贴和身故保险金这两项其他保障。

学姐直接来给大家说说华夏福(多倍3.0版)的优点和缺点~

华夏福(多倍3.0版)的优点主要有:

1、住院关爱津贴十分贴心

华夏福(多倍3.0版)向被保人提供了住院关爱津贴,在60岁后住院治疗的话,保险公司会每天给付0.1%保额,最多给付90天。

以30万保额为例的话,每天可获得300元的住院关爱津贴,最高可以获赔27,000元。虽然钱不算太多,但对于患病家庭来说也有一定的帮助。

华夏福(多倍3.0版)的缺点主要有:

1、中症赔付比例低

华夏福(多倍3.0版)的中症赔付比例只有50%保额,相比市面上那些中症能赔60%的重疾险,赔付就不是很给力了。

也许有人觉得10%不算什么,学姐就拿阿波罗1号来给大家算一笔数。阿波罗1号的中症可赔60%保额,在60岁前首次确诊还可额外赔30%保额。

老王买了30万保额的华夏福(多倍3.0版),老张买了30万保额的阿波罗1号,两人在56岁时同时患中症。老王只能拿到30万*50%=15万,而老张可以拿到30万*(60%+30%)=27万。

别说学姐不照顾你,阿波罗1号的测评文已经给你准备好了,感兴趣的可以看看:

昆仑阿波罗多次赔重疾险全网最全测评来了!baoxian.2239.com2、缺少高发重疾二次赔

患有高血压,是很容易引发各种可怕的并发症的。像心脑血管疾病、恶性肿瘤等重疾都是高发且极易复发的,因而,对高发重疾的二次赔是很重要的。

可惜的是,华夏福(多倍3.0版)并没有为被保人考虑周全,缺少了对高发重疾的二次赔。

学姐之前看过同方全球的一款产品——凡尔赛1号,对恶性肿瘤最多能赔3次,实属优秀。想要恶性肿瘤额外赔的朋友们,这款产品值得一看:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com总结:患有高血压,只要血压在健康告知范围内,就能投保华夏福(多倍3.0版)。但华夏福(多倍3.0版)的性价比一般,疾病赔付比例低,还缺少高发重疾额外赔,学姐建议慎重入手。