Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:810次 日期:2021-08-22 分类:保险文章

保险行业一直以来存在着一个经久不衰的话题:买百万医疗险好还是买重疾险好?

哪怕最近几年,保险在互联网的帮助下,越来越多的人在网上了解了各种保险知识,知道了百万医疗险和重疾险的功能,但买哪种更好这种话题、争论一直不停不休!

所以学姐在这里再来给大家科普一下关于百万医疗险、重疾险的内容。

这里也有一篇百万医疗险和重疾险的介绍文章,建议收藏起来,以后再面对两者的选择难题,我们看了就知道该怎么做了:

看完这几点就知道要买百万医疗险和重疾险了baoxian.2239.com

看完这几点就知道要买百万医疗险和重疾险了baoxian.2239.com本文重点:

百万医疗险和重疾险有什么不同,为什么都要买?

百万医疗险和重疾险究竟该如何挑选才合适?

一、百万医疗险和重疾险有什么不同,为什么都要买?

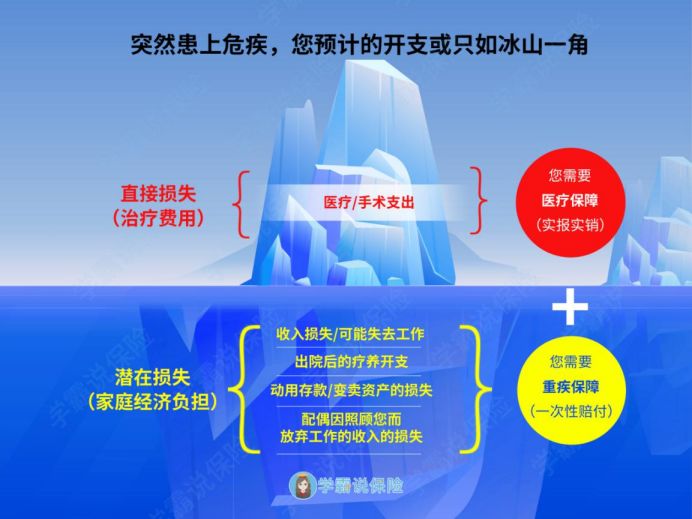

先给大家看看这张图片,方便我们理解百万医疗险和重疾险的不同之处:

这张图把预计患上重大疾病的所有开支比喻成一座冰山,百万医疗险起到的作用就是报销的医疗费用,即住院、门诊、手术等治疗费用,但这些医疗费用还只是患病造成的所有损失中,冰山的一角!

如果患上重病,除了治疗费用,一般家庭的经济还会有很大损失:病人住院、家人要照顾病人而无工作造成的收入损失、病人出院后一系列的康复、家庭日常生活开支等等,这些损失加起来数目可不小,也是整座冰山的大体部分。

重疾险不像百万医疗险那样是报销费用,而是可以直接拿到赔偿金,用来弥补这些巨大损失。

百万医疗险不能报销的损失费用,而重疾险的赔偿金可以弥补。

因此,我们不要纠结百万医疗险和重疾险哪个更好,最好买保险方案就是两种都配置。

其实,百万医疗险和重疾险还有意外险、寿险这些人寿健康保险的作用是相辅相成,有条件的,当然的是四大商业保险都买齐。

关于四大商业保险的具体介绍,学姐都整理在这里面了:

重疾险、医疗险、意外险、寿险有什么区别baoxian.2239.com二、重疾险和百万医疗险怎么挑选?

那重疾险和百万医疗险,要怎么买才好呢?我们接着看:

1、重疾险

(1)重疾险的保额要足

重大疾病治疗费用一般都很高,购买重疾险时把保额做高,才有足够的赔偿金用于治疗或其他方面,保额最好不要低于30万,50万保额相对比较完善,一线城市的保额可以把保额做得更高。

如果对重疾险的保额这里还不确定,还可以参照这里的方法决定:

保险买多少保额合适?说说里面的门道baoxian.2239.com(2)重疾险的保障期限要长

每个人的经济条件不同,买重疾险时考虑保障期限就要根据实际情况选择合适的保障期限。

学姐建议是优先考虑保终身的,我国2020年统计人口平均寿命已经到了77.3岁,也由于很多重疾的发病多为70岁以上的老年人,所以买重疾险,学姐建议优先选择保终身,这样往后余生都有保障。

如果经济条件不充裕,我们再来可以考虑定期保障的。

当然具体选哪种保障期限,大家可以参考这篇文章结合实际情况决定:

重疾险应该选择保定期还是保终身?baoxian.2239.com(3)重疾险的保障内容要全面

重疾险主要保障重大疾病、对应的轻症、中症都有保障,所以这三方面是基础保障一定要齐全。

重疾险都会保什么疾病,这篇文章都有列举出来了:

不知道重疾险保哪些疾病千万别乱买!baoxian.2239.com2、百万医疗险

(1)百万医疗险的免赔额要合理

百万医疗险的免赔额是指保险公司不予报销,需要我们自费的额度。

免赔额设置合理的百万医疗险产品才对我们有利,一般来说,非重大疾病免赔额1万,重大疾病0免赔额最好。

百万医疗险的免赔额也容易让人吃亏,所以大家投保前要注意下:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com(2)百万医疗险要注意续保条件

商业医疗险产品一般保障时间短,大多都是保一年期的,续保便成了个问题,所以买百万医疗险前要判断产品续保条件:有没有保证续保、能多少年无条件续保、续保时是否要重新进行健康告知等。

商业医疗险续保要注意一些问题,大家也了解了解吧:

医疗险续保怎么做,要注意哪些地方?baoxian.2239.com(3)百万医疗险的基本保障内容要齐全

百万医疗险虽说是报销医疗费用,但也不是所有医疗费用都能报销,通常能报销的是一般医疗和重疾医疗的费用,具体还分为以下几个内容:

一款基本覆盖了以上的内容的话,基本保障就齐全了。

另外,现在大多百万医疗险产品也会提供一些解决就医难题的增值服务,能让消费者看病避免一些麻烦。

增值服务项目有很多,通常会文章里介绍的几种,有了这几种对我们来说也是足够的:

医疗险里的增值服务是啥?是越多越好吗?baoxian.2239.com最后,可能还是有些小伙伴有疑问,如果经济条件有限,应该先买哪种?学姐自认为应该先买重疾险,保障患病损失中最大的部分!