Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:464次 日期:2021-08-22 分类:保险文章

经常有不少小伙伴问学姐:是不是有了百万医疗险,就不需要重疾险了呢?

学姐确切的说:这两大险种不能互相代替,各有各的作用。

既然无法代替,那百万医疗险和重疾险的区别在哪里呢?各自发挥着怎样的作用呢?下面学姐针对大家的疑问,仔细的来讲一讲!

赶时间的朋友可以简单浏览下这篇文章:

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com・重疾险和百万医疗险有啥不同?各自发挥着怎样的作用?

・值得买的重疾险和百万医疗险推荐!

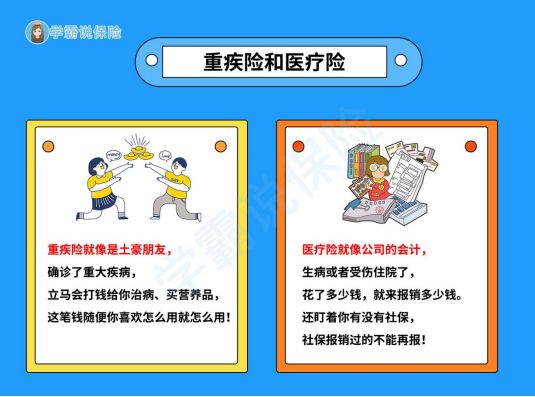

关于两者的区别,学姐绘制了一张图:

1、重疾险:主要保障重大疾病,如果有配置重疾险,在确诊重疾且符合合同约定的条件下,会直接赔付一笔钱。

如果最近有投保需求的朋友,不妨看看这份榜单:

十大值得买的热门重疾险大盘点!baoxian.2239.com2、百万医疗险:针对因疾病和意外导致的住院医疗费都可赔付。

百万医疗险高保额,低保费,几百元就能买到几百万的保额,还能够提供更好的医疗条件,减少担忧。它不限社保用药,弥补医保“保而不包”的医疗费用。

可以看出,两者的保障范围是不一样的,而且在理赔方式上也是不同的,重疾险是给付型保险,而且是一次性赔付。但百万医疗险是报销型险种。

并且重疾险赔付的钱是可以自由支配的,可以把这笔赔偿款的作用最大化,更具备灵活性。

百万医疗险则是专款专用,只在合理的保障范围内进行报销,并且社保报销过的费用就不能再报销了。

既然提到了社保,那学姐给大家科普下社保:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?baoxian.2239.com除此之外,重疾险通常都是保几十年或者保至多少岁,甚至是保终身,但百万医疗险的保障期限一般是1年。

正因如此,百万医疗险的续保条件成为了大家最关注的一点。毕竟这关系到之后还能不能买到百万医疗险的问题。

关于重疾险和百万医疗险的介绍以及区别,学姐就说到这儿了。总之两者是相辅相成、相互补充的关系,而且理赔不冲突,大家最好都配置上。

二、值得买的重疾险和百万医疗险推荐!1、重疾险推荐—凡尔赛1号

之所以推荐凡尔赛1号,是因为它有两大格外突出的亮点,这是别家产品比较少有的。

①轻中症可额外赔+共享赔付次数

凡尔赛1号共有两大版本,其中终身版的轻中症在分别赔付30%、60%保额的基础上还做出了额外赔,轻症最多了可赔40%保额、中症可赔75%保额。

而市面上很多产品的轻中症赔付比例还分别处于20%、50%的水平,在保额50万的情况下,确诊轻中症后所得到的赔偿金分别相差10万、12.5万,这样一看,差距可就大了。

并且凡尔赛1号的轻中症还可共享赔付次数,也就是说只要轻中症的赔付次数不超过5次,不管你是患轻症还是中症,均可赔付。

这样设置更加符合疾病的不确定性,毕竟谁不知道自己将来会患什么程度的疾病。

如果你对凡尔赛1号心动了,别急,学姐建议你看完这篇文章再决定:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com②提供增值服务

凡尔赛1号提供了就医绿通服务,全国700多家三甲医院任你挑选,其中还包含四川华西医院,这家医院是中国西部疑难危急重症诊疗的国家级中心,也是世界规模第一的综合性医院!

可想而知,想要排上这家医院的号,可以说是机会渺茫,但要是购买了凡尔赛1号,可以保证在一个月内给被保人安排华西医院的住院/手术,你就说心动不心动。

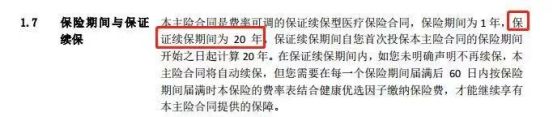

2、百万医疗险推荐—平安e生保长期医疗(保证续保20年)

①保证续保20年

购买百万医疗险,首先需要关注续保条件,如果能保证续保的话,就算发生过理赔、身体出现问题或产品停售等情况,之后也能继续享受保障。

但平安e生保长期医疗做到了保证续保20年!这样的续保条件在市面上拥有绝对竞争力。

②提供专案管理服务

平安e生保长期医疗险的增值服务中除就医绿通外,还包括专案管理服务。

这项保障对于合同约定特定高发疾病,从体检异常→就医安排→疑似/确诊重疾→重疾院后随访,都有专人服务,帮助大家解决“排队长、看病难”的问题。

学姐总结:关于重疾险和百万医疗险的区别以及产品推荐,学姐就说这么多了,希望大家都能找到合适自己的产品。

最后再奉上一份避坑妙招,让你投保不走弯路:

教你辨别保险合同那些坑!baoxian.2239.com