Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:442次 日期:2021-08-29 分类:保险文章

近日,杭州市一女生突然出现缺氧的现象,喘息困难、嘴唇发紫,检查后发现为亚硝酸盐中毒。原来这位女生下班后无暇做饭,总是去买卤味熟食吃,吃多了自然而然就对身体产生了危害。

类似的事件时不时就会发生,大家了解得多了,心里就会产生一些感触,并开始思考,是不是要买一份保险为自己增添保障。

最近,就有位粉丝到后台留言,她第一次买保险,对保险了解的不多,想要问问学姐:太平洋人寿保险公司和光大永明人寿保险公司的重疾险如何?值不值得入手?

想要知道答案的朋友,要跟紧学姐分析的脚步,千万不要掉队了哦!

太平洋人寿保险公司和光大永明人寿保险公司,实力如何?

太平洋人寿和光大永明人寿,哪家公司的重疾险比较好?

我们先来了解一下这两家公司的实力怎么样:

1. 公司背景

太平洋人寿保险公司成立于2001年11月,总部在上海,注册资本为84.2亿元。在上一年,太平洋人寿的营业额高达2119.52亿元,利润达到258.75亿元,在全国已经设有超过2800家分支机构,处于保险行业的领先地位,未来发展前景十分可观。

光大永明人寿保险公司在2002年4月22日成立,注册资本为54亿元。由具有逾百年海外寿险经验的加拿大永明金融与中国光大集团携手组建,是中国北方第一家合资寿险公司。截止目前,光大永明人寿已在全国开设了24家省级分公司,120多家经营机构,实力也不容小觑。

2. 偿付能力

学姐知道,大家也挺关心这两家公司的偿付能力到底如何,毕竟偿付能力是衡量着一个公司是否具备偿还债务能力的指标。

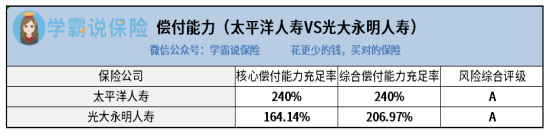

银保监对保险公司偿付能力的规定是:核心偿付能力充足率>50%;综合偿付能力充足率>100%;风险综合评级为B类以上。

那这两家保险公司的偿付能力如何呢?请看下图:

如图所示,太平洋人寿保险公司和光大永明人寿保险公司的核心偿付能力充足率、综合偿付能力充足率都已经远远超于标准线,风险评级都为A,说明这两家公司都具备非常优秀的偿还债务的能力,消费者也可以安心购买他们家的产品,不用担心拿不到理赔金。

重点来啦,既然两家公司的实力都不分上下,那到底哪家公司的重疾险才更值得入手呢?学姐选取了这两家保险公司旗下最火热的两款重疾险来进行对比,分别是金典人生重疾险和福慧安康重疾险。

事不宜迟,马上请出这两款保险的产品保障图:

学姐也不多绕弯子了,直接从投保条件和保障内容两方面来进行分析:

1. 投保条件

金典人生重疾险的投保年龄为18-65周岁,而福慧安康重疾险的投保年龄为0-60周岁,投保范围更为广泛,18岁以下的人群也能投保。

福慧安康重疾险的最长缴费期限是30年,比金典人生重疾险的最长缴费年限足足多了11年,缴费期限越长,对于经济条件一般的人群来说就越有利,这样他们承担的保费压力可以小些,这么看来,明显是福慧安康重疾险考虑的更为周到了。

等待期的设置上也是福慧安康重疾险更为合理,只有90天,达到了市面上的最优水平,而金典人生重疾险就比不上福慧安康重疾险了,让被保人等多三个月才能享受到保障,让人有些小失望。

2. 保障内容

福慧安康重疾险基础保障到位,涵盖了轻症、中症、重疾,没有缺胳膊少腿,达到了当前市面上重疾险的标准线。

而金典人生重疾险就令人十分不满意了,居然缺少了中症保障,虽然它增加了前症保障,但是这也不能取代中症保障,毕竟,谁也预料不到自己会患上哪类程度的重疾,万一就这么巧患上了中症,那被保人就只能以轻症的赔付比例获得保险金,这得多亏啊!不管怎么说,金典人生在保障内容这方面的设置上实在是逊色了不少。

如果大家想要更加详细的了解这两款重疾险,可以看看保险专家版测评:

太平洋「金典人生」重疾险真有那么好?baoxian.2239.com

太平洋「金典人生」重疾险真有那么好?baoxian.2239.com从以上对比来看,福惠安康重疾险都比金典人生重疾险要好,不过,这也仅是限于这两者之间的比较。不代表光大永明人寿公司的重疾险就一定比太平洋人寿保险公司的重疾险好。

总的来说,太平洋人寿保险公司和光大永明人寿保险公司的实力都十分雄厚,如果消费者刚好想要买这两家保险公司的重疾险,可以放心的入手。只不过,在购买之前,多与市面上其它的重疾险对比看看,选择一款性价比高、适合自己的重疾险比选择哪家保险公司来得重要。

最后,学姐给大家送上一份当前热门重疾险榜单,大家可以参考看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com