Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:775次 日期:2022-02-19 分类:保险文章

因受互联网保险新规影响,2021年12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

所以大家对中意的产品,要抓紧了解喔,好产品不等人,当你考虑考虑的时候,很可能就卖完下架了!

也就是说,今天学姐要测评的这款国富人寿节节高终身寿险也逃不过下架的命运,这款产品将于2021年11月19日12:00准时下架!

那国富人寿节节高终身寿险的性价比咋样?有哪些优点和缺点?收益高吗?今天学姐一一给大家揭开,相信看完我的文章,你就知道一款好的增额终身寿险应该长什么样子!

如果大家对增额终身寿险的含义仍不是很清楚,那这篇相关文章就要好好看看了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com国富人寿节节高终身寿险的优点和缺点分析!

国富人寿节节高终身寿险的收益怎么样?是真的高吗?

学姐总结

话不多说,我们先来看看国富人寿节节高终身寿险的产品图:

下面学姐直接给出国富人寿节节高终身寿险的优点和缺点分析结果:

1、等待期短

要知道,在等待期内出险,保险公司是不给予理赔的,所以寿险对应的等待期是越短越好,目前市场上寿险的最短等待期为90天。

我们再看国富人寿节节高终身寿险,该产品的等待期也是90天,属于市场上的上游水平,让客户早点享受到保障,确实体贴啊!

2、职业类别没有限制

好的寿险,对职业人群没有限制肯定是最好的,对那些5-6类高危型职业人群来说,无疑是件大好事。

令人欣慰的是国富人寿节节高终身寿险允许1-6类职业人群参保,比起那些只给1-4类职业人员参保的同类型终身寿险,在这一点上前者足以甩开后者几十条街了!

如果大家对1-6类职业类别仍不太熟悉,那这份刚出炉的不同职业人员怎么投保的文章,建议收藏:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com3、可附加内容丰富

国富人寿节节高终身寿险的可附加内容是真的多啊,一是可以附加万能账户,且保底利率是3%,这是目前万能账户市场上的最高保底利率了,另外一个是可附加投保人豁免保障,如果投保人在等待期后身故或全残,那后面的未交保费可豁免哦,主险合同继续有效!

凡事都有两面性,何况是一款保险产品呢?关于国富人寿节节高终身寿险的不足是有的,比如下文提到的这一点。

国富人寿节节高终身寿险的起投金额为1万元起,也就是说,如果你因为预算不足,就想给自己买一份每年允许投1000元或2000元的增额终身寿险,可惜节节高终身寿险就没办法满足你了!

但是,爱心人寿守护神2.0增额终身寿险就可以满足你的需求,人家最低允许1000元起哦,有兴趣的朋友可点击这篇了解:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com看到这里,只能说国富人寿节节高终身寿险的受众群体不一样,那么想买这篇产品的朋友们,是不是非常担心它的收益不好,别怕,下面看完我的测算就知道收益好不好啦!

二、国富人寿节节高终身寿险的收益怎么样?是真的高吗?想清楚国富人寿节节高终身寿险的真实收益怎么样,学姐举个例子就清楚了:

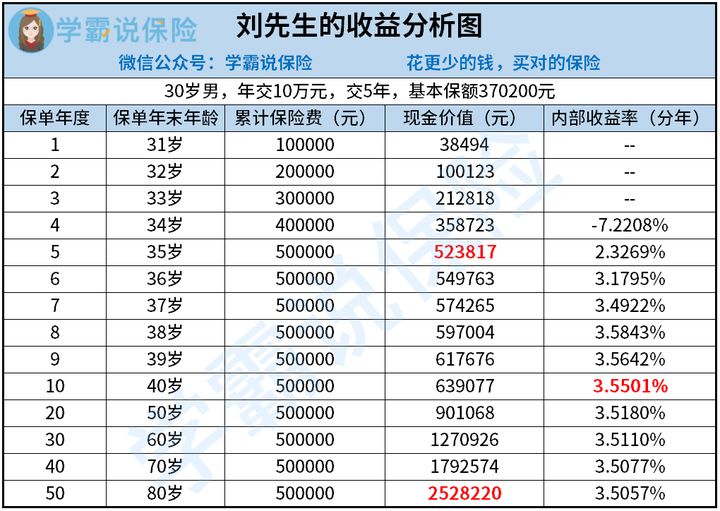

我们以30岁的刘先生为例,刘先生买了一份国富人寿节节高终身寿险,每年交10万元,交5年,基本保额为370200元,那刘先生的真实收益情况可见下图:

根据图中可知,在保单的第5年,即刘先生35岁时,国富人寿节节高终身寿险的现金价值为523817元,这时已经超过50万本金了,也就是说只需过5年,刘先生就可以回本了。

由此可见,比起那些回本速度需要7年、8年回本的同类型产品来说,国富人寿节节高终身寿险的回本速度是真的快啊,值得点赞!

再看收益情况,国富人寿节节高终身寿险每年的内部收益率集中在于3.5%左右,在保单的第10年,即刘先生40岁时,该产品的收益率是最高的,为3.5501%。

可能这样看,大家觉得不怎么样,但通过与其他产品对比,我们就知道国富人寿节节高终身寿险的优秀了,不信的朋友可戳戳这篇文章:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com仔细研究上面的收益分析图,我们也可发现,在保单第50年,也就是刘先生80岁时,此时此刻保单的现金价值高达2528220元,比刘先生累积50万保费多出5倍,如果这时他选择退保,那这笔收益就可拿到手,可用去丰富自己的养老生活,或是拿去给家人消费,都是可行的。

三、学姐总结综上所述,国富人寿节节高终身寿险的性价比是真不错,优点挺多的,比如等待期短,职业类别没有限制,以及可附加万能账户和附加投保人豁免保障等,最重要的是回本速度快,只需5年就行,想买一份增额终身寿险来说做理财规划的朋友,学姐建议是可以考虑这款产品的。

碍于篇幅有限,关于国富人寿节节高终身寿险的最全面的测评结果,大家可点击这篇继续看看:

停售预警!国富人寿「节节高」增额终身寿险的收益如何?baoxian.2239.com最后,学姐再提醒各位:离2021年11月19日12:00所剩的时间不多了,还在犹豫的朋友们,还不抓紧入手国富节节高终身寿险!