Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:484次 日期:2022-02-19 分类:保险文章

受银保监会在10月发布的新规影响,现在在售的互联网保险产品都要在12月31日前下架。

一些没投保的小伙伴就着急了,纷纷来问学姐这款值不值得买、那款要不要入手。

其中,有不少人咨询“既保生又保死”的两全险,比如即将下架的恒大万年禧两全保险。

那学姐就趁今天有空,好好测评一下这款产品,给大家一个选购标准。

如果你对两全险只是一知半解,不妨先阅读这篇科普,方便理解下文:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com本文重点:

恒大万年禧两全保险表现怎么样?

恒大万年禧两全保险的收益高不高?

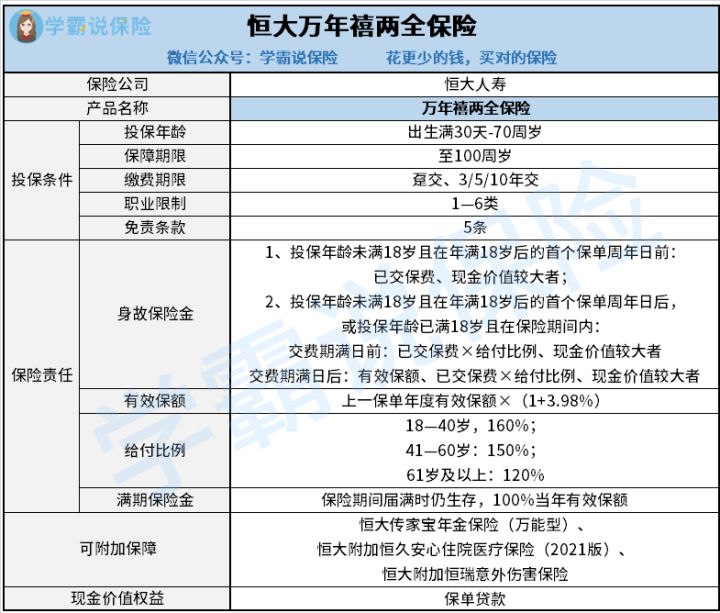

老样子,先给大家直接看恒大万年禧两全保险的保障图:

恒大万年禧两全保险

恒大万年禧两全保险

如图所示,恒大万年禧两全保险能保障被保人至100周岁;可投保年龄为出生满30天—70周岁,对中老年人群比较友好;缴费期限有4种选择,很灵活;职业限制很宽松,覆盖了1—6类职业人群。

此外,恒大万年禧两全保险的保险责任主要有身故保险金和满期保险金。如果有需要,还可以附加其他三种保障。

接下来,学姐带大家一起看看恒大万年禧两全保险有什么亮点!

若被保人投保时未满18岁且在年满18岁后不幸身故,或者投保年龄已满18岁且在保险期间内身故,恒大万年禧两全保险会赔付已交保费×给付比例和其他方式中的最大值。

可想而知,给付比例越高,受益人可能拿到的保险金越多。

恒大万年禧两全保险也没有让学姐失望,具体的给付比例为18—40岁,160%;41—60岁,150%;61岁及以上:120%。

不仅对18—60岁这个人生关键时期增强了保障,而且41—60岁这个年龄段的给付比例还比其他寿险多了10%,实在是太贴心了!

恒大万年禧两全保险最让学姐惊喜的一点是保额会逐年递增。

保额随着时间的延长而不断增加,意味着恒大万年禧两全保险的保障力度也在逐年增强,可以说是“活得越长,赔得越多”。

而且,恒大万年禧两全保险的保额递增系数为3.98%,这个复利递增的水平远超不少同类型产品,在市场上非常难得。

除了恒大万年禧两全保险,以下增额终身寿险的保额递增系数也很高,看重这一点的朋友们不妨货比三家再入手:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com说到这,想必大部分人最关心的还是恒大万年禧两全保险的收益。

那学姐下面就以30岁老王投保,年交保费10万,交3年为例,演示一下收益:

恒大万年禧两全保险的收益

恒大万年禧两全保险的收益

由图可知,老王投保恒大万年禧两全保险的第六年,现金价值就超过了30万总保费,实现了回本,这个回本速度还是不错的。

到了60岁,老王退休了,此时的现金价值为80多万,也就是说就算这时候退保,也已经赚到50多万了。

不管是用来规划养老生活,还是支持子女购房置业等,这笔钱都能起到较大的作用。

要是一直不退保,到了80岁,现金价值增长到160多万,比起总保费翻了4.3倍多!

若老王到了100岁寿终正寝,能够留给子孙后代3185561元。

这个数额对于普通家庭来说,能极大地改善生活质量了。

综上所述,恒大万年禧两全保险是一款优秀的产品,亮点多多,比如身故保障赔付比例优秀、保额递增水平高、收益可观等等。

要是大家还想多对比几款适合理财或养老的产品,可以看看学姐精心准备的榜单。

可惜这些产品即将在12月31日前下架,大家要抓紧时间选购了:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com