Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:782次 日期:2022-02-19 分类:保险文章

投资连结型保险,顾名思义就是保险与投资挂钩的保险,简称投连保险,分为保障+投资型,以及纯投资型两种类型。

太平人寿新推出的卓越智胜终身寿险(投资连结型)2021就是一款“保障+投资型”的组合产品,那这款产品有哪些优点和缺点呢?是否值得买?今天,学姐就来给大家好好测评一下!

很多人想购买投资连结型保险的目的就是为了理财,其实市面上这些理财险都是很不错的:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com· 卓越智胜终身寿险(投资连结型)2021有哪些优点和缺点?

· 卓越智胜终身寿险(投资连结型)2021值得买吗?

一、卓越智胜终身寿险(投资连结型)2021有哪些优点和缺点?我们先来看看卓越智胜终身寿险(投资连结型)2021的保障内容图:

从图中可以看出,卓越智胜终身寿险(投资连结型)2021的保障内容比较简单,只有身故保障,以及有投资账户,那这款卓越智胜终身寿险(投资连结型)2021有哪些优点和缺点呢?

优点:

1. 投保年龄范围广

卓越智胜终身寿险(投资连结型)2021支持28天-70周岁的人投保,覆盖人群很广,无论是小孩、青少年、中年人、老年人都有机会投保,满足不同年龄阶段的人群需求。

2. 投资账户灵活选择和转换

卓越智胜终身寿险(投资连结型)2021提供了四个投资账户,投保人可以灵活选择价值精选型投资账户、优势蓝筹型投资账户、智优平衡型投资账户、鑫安避险型投资账户中的一个或多个投资账户。

而且卓越智胜终身寿险(投资连结型)2021还提供投资账户转换权,可以从一个投资账户全部或部分转移到其他投资账户,目前每次转换投资账户是不需要手续费的,但保险公司也有权调整投资账户转换手续费,最高不会超过100元,即使调整了手续费也不会很多,学姐认为还是可以接受的。

3. 不收取保单管理费

保单管理费是保险公司为投保人的账户投资管理收取的服务费,有些投资连结型保险是需要收取一定的保单管理费,而卓越智胜终身寿险(投资连结型)2021是不收取保单管理费的,这一点是挺不错的。

缺点:

1. 收取各种费用

卓越智胜终身寿险(投资连结型)2021会收取初始费用、资产管理费等等各种费用。

无论投保人趸交的保费,还是每笔追加的保费,都需要按照所支付保费的1.5%收取初始费用,也就是说,我们所交的保费并不是百分百进入到我们的投资账户的,这确定比较坑。

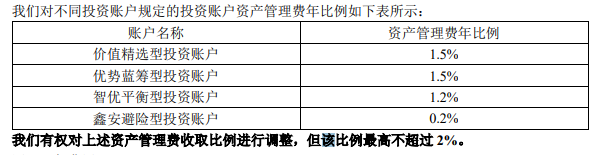

另外,资产管理费是按照各投资账户前一日的资产净值的一定比例来进行收取的,投资账户资产管理费=前一日该投资账户资产净值×(距上一资产评估日的天数/365)×该投资账户资产管理费年比例,不同投资账户的资产管理费年比例如图所示:

而且保险公司还可以对资产管理费年比例进行调整,虽然比例调整最高不会超过2%,但是如果投入的资金比较多,那这2%的年比例也是一笔不小的数目啊。

2. 收益无法保证

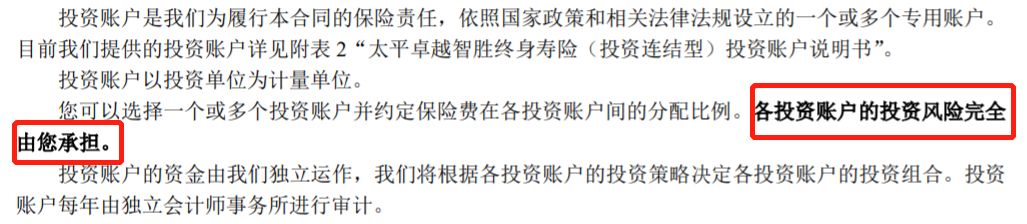

卓越智胜终身寿险(投资连结型)2021相比于有稳定收益的增额终身寿险不同,它是不存在固定利率的,卓越智胜终身寿险(投资连结型)2021分为保障账户和投资账户,而投资账户的投资风险是由投保人自己承担的,所以收益是无法保证的。

如果还有小伙伴不了解增额终身寿险的相关内容,这篇文章一定要看:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com综合前面的分析,我们可以看出,卓越智胜终身寿险(投资连结型)2021虽然投保年龄广泛,投资账户可以灵活选择和转换,且不收取保单管理费,但它收取初始费用、资产管理费等等各种费用,收益还无法保证,整体来说,学姐是不建议大家购买的。

而且投资连结型保险本身的保障功能比较弱,最大的价值在于其”投资功能“,但客户风险自担,比较适合有一定的理财基础,追求高收益、且能承担高风险的人购买。

当然,如果你不想承担高风险,又想要收益高的终身寿险,那这些产品你值得考虑:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com