Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:898次 日期:2022-02-19 分类:保险文章

年金险并不是每个人都需要买的,主要看个人情况。

如果你想要获得比较稳定收益,通过投保年金险理财,确实是一个不错的选择。

但年金险的保障责任很简单,对人身保障需求比较大的人群来说,无法发挥出真正的保险杠杆。

因此买保险,应该优先考虑重疾险、医疗险、意外险、寿险等保障型保险,保障自己的人身健康,转移经济风险。

关于这四类保障型保险的功能作用,这篇文章都有详细介绍,大家不妨了解下:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com另外,也不是你有理财需求就可以买年金险,买年金险还有很多注意事项,不事先好好了解清楚下,很可能会吃亏,下面我就来给大家做个具体讲解。

本文重点

哪些人适合买年金险?

购买年金险要注意什么?

一、哪些人适合买年金险?

以下人群可以考虑投保年金险:

1、有养老需求的人

现在很多年金险产品都能定期领取,投保了之后,等到一定时间后领取的钱还能弥补社会养老金的不足。

所以年轻人可以考虑提前配置一款年金险,定期缴纳保费,相当于我们投进去的本钱,强制自己储蓄,赚钱现金价值收益,以改善自己晚年的生活质量。

2、为孩子做长远打算的家长

由于年金险具有强制储蓄、专款专用的性质,因此买来当作孩子未来的教育金也不错,适合家长们根据对孩子的教育规划进行购置,以减轻未来教育费用的压力。

不过家长在给孩子买教育金之前,要注意这篇文章中提及到的几个要点:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?baoxian.2239.com3、需要规避风险的高净值人士

对那些高收入人群来说,他们有足够的闲钱用于投资,而且“不把鸡蛋放在一个篮子里”很有必要。

所以对他们而言,在家庭资产配置中,不仅可以进行例如股票、基金、期货等高风险的投资,也能配置年金险这一类的低风险,以确保赚取稳定的收益,降低风险。

4、有大额资产传承

对于财富传承来说,投保了一些长期年金险,等于锁定了一份长期收益。这份收益可以随时取用,如果不需要领取里面的钱,等到自己寿终正寝,也可以作为财富传承留给自己的子孙。

其实除了年金险,市面上还有一种增额终身寿险的理财保险,也很适用这类人群投保,有些增额终身寿险体现出来的理财效果还会比年金险的更好。

感兴趣的朋友可以通过这篇文章了解增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com二、购买年金险要注意什么?

因为市面上不少年金险产品在理财方面,设计得比较复杂,因此选购产品时,我们需要注意以下几点:

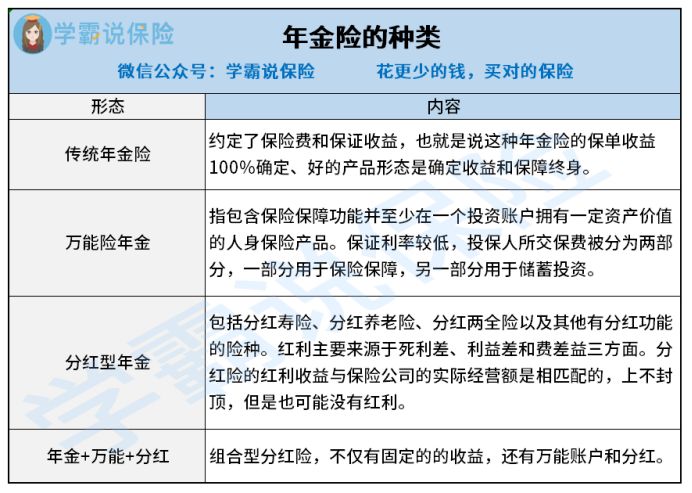

1、区分好年金险的种类

年金险的形态多样,在收益方面,就存在差异,为了避免买到不合适的产品后悔,学姐把市面上的年金险分为四类,好方便大家分辨:

从图片中,可以看出不同年金险能起到不同作用,因而大家需要结合实际情况,选择合适的产品投保。

各种理财保险的更多介绍下面文章都有了,大家再好好看一看:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com2、领取方式

购买长期年金险时,投保者要清楚保险产品的年金时间、领取期限、领取方式和领取金额,因为这些都关系到我们的利益,后期能领多少钱,所以在投保前要想详细了解,这些保险条款都会有详细的说明,遇到不明白的要在投保前及时咨询专业人士。

还有我们最好选择有保单贷款、减额交清、加减保等权益的年金险,这些权益可以方便我们保障期限内解决突然出现的资金问题!

3、不要盲目相信宣传

很多保险业务员为了卖出产品会一味宣传年金险收益有多好多高,比如宣传年金险的收益率高达5%以上什么的,我们不要轻信。

因为目前我国的年金险产品预定利率一般都是3%左右,最高也就到4.025%,而宣传说高达5%以上的那些是附加了万能型账户算进去的,两者不是一个比较量级,何况实际上即便有万能账户提高了收益率,但实际年利率会发生变动,上一年收益好不代表今年也好。

这里建议大家也好好了解下万能险、万能账户,以防被骗:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com总之,年金险不是什么人都适合买,而且一定要小心以上讲到关于年金险的注意事项,我们要在方方面面都考虑周到,才能避免吃亏,后期也能减少很多不必要的麻烦。

最后,学姐也把年金险的相关事项都整理在这份攻略里,大家可以收藏起来以便以后随时查阅:

学会这招,远离年金险99%的坑baoxian.2239.com