Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:503次 日期:2021-01-08 分类:保险文章

前几天学姐一个刚当妈妈的闺蜜过来跟我说:“最近有人给我推荐了一款小孩重疾险还挺好的,价格便宜,能比外面销售的同类型产品保费打9折。我在考虑给我女儿投保一份,这样她无论什么年龄都能有保障了。”

在一个家庭中,父母总会把最好的先给孩子。为人父母,这是人之常情。

但是在家庭成员的投保顺序上,将孩子排在首位,而家庭支柱排在次位甚至被忽视并不是一种正确的做法。这可能无法发挥保险真正的作用和意义。

从投保顺序上讲,应该优先为家庭支柱投保,之后才是投保没有经济能力的孩子。如果大家不知道一些家庭投保的规则,可以先看看学姐整理的这份资料学习一下,戳这里:

接下来进入本期重点

‖家庭投保的顺序是什么?

‖家庭保险规划应该怎么做?

一、家庭投保的顺序是什么?

其实做什么事情都得有个先后顺序,买保险也一样。今天学姐就来给大家说说家庭投保的顺序:

1、先家庭支柱后小孩老人

家里谁是经济支柱,优先给他购买保险。老公收入比老婆多,给老公先买,老婆比老公收入多,先给老婆买。家里老人与小孩不能产生经济收入,主要挣钱的是夫妻俩,身上的担子大,身体体检不能有任何闪失。

试想一下,作为家庭支柱的你,上有老人需要赡养照顾,下有小孩子需要抚养教育,同时还背负着高额的房贷、车贷等债务。如果突然遭遇人生的变故,失去了收入来源并需要花费巨大支出,那会让整个家庭陷入困境。

对于家庭来讲,大人的平安才是小孩健康成长的唯一前提,在大人保险没有配置足够之前,谨慎为小孩购买保险。

假如夫妻一方买了重疾险,之后患了癌症,即使你由于罹患癌症没办法继续工作,小孩也可以通过保险理赔得到的理赔款生活下去,继续接受良好的教育,老人可以得到赡养照顾。

所以给家庭支柱买份保险是不可或缺的事情,尤其是重疾险,如果大家不知道市面上哪些重疾险比较值得买,那就看这里:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、先保障后理财

意思就是说先购买健康类的保险产品,再购买理财类的保险产品。

具体来说的话,健康险包括住院医疗保险、重大疾病保险、意外身故保险等;理财险又包括年分红险、万能险、投连险等。

之所以要按照这个顺序,目的就是告诉大家:你首先得有一个好的身体,才能考虑赚钱或者养老的事情,就好比1和0的关系,没有了1再多的0也没有意义,在这里是同样的道理。

3、先保额后保费

保额是指在发生意外之后,所能获得的理赔金额。保费是指在购买保险时,所花费的金额。

保额应当覆盖风险发生时的经济损失。我们首先要考虑地是,当风险来临时,家庭将要承受多大的损失,这才是我们购买保险的意义所在。知道了风险造成的家庭经济损失(即家庭潜在的风险缺口)之后,根据风险缺口来给自己定保额,可以将保险的作用最大化。

保额不够,保险就失去了其应有的效果。保险作为风险保障,购买得太少保额就达不到保障效果,而购买得太多会影响自己的财务结构。

举个栗子:现在针对恶性肿瘤的治疗,少则十几万,多则上百万。

如果我们只购买了几万的保额,那么是远远不能覆盖这次的疾病风险的。这就导致我们即使花钱买了保险,面对风险也依旧得不到保障。

那保额到底买多少合适呢?想知道答案的可以看看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

二、家庭保险规划应该怎么做?

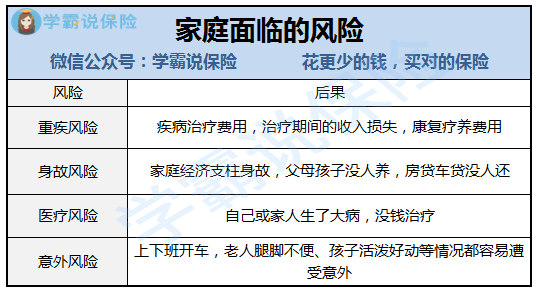

要想知道家庭保险应该怎么规划,首先我们要分析一下家庭会面临哪些风险,先上图:

结合家庭每个成员在家庭中承担的责任以及角色特定,我们可以得出以下结论:

家庭经济支柱的身故会对家庭造成重大损失,因此都需要配置寿险;

家庭每位成员都面临着疾病、残疾风险,所以都应该配置重疾险、医疗险和意外险,想了解这四个险种有何区别的话,可以看这里:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

下面学姐为年收入在15万以内的家庭,做了一个每年保费大约为一万元的基础家庭保险配置方案,一起来看看:

1、重疾险

以30岁男性为例,健康保2.0每年仅需缴纳4080元,确诊重疾并且接受治疗会额外给予10%的保额作为津贴,鼓励被保人积极就医。同时,拿容易复发、转移、持续的恶性肿瘤来说,多次赔付,减少没钱治病,因病返贫的风险,也能实现最全面的保障。

而宝宝适合的重疾险妈咪保贝,每年不到500元的保费,保额高达50万。孩子的治疗方式比较特殊,需要的费用也比较多,这款产品涵盖了多种特定少儿重疾,对孩子的保障更具有针对性,对宝宝来说也是花到最少的钱买到不错的大保障。

如果这款产品不符合预期,我也收集了其他性价比不错的重疾险可供参考:

全国热门的136款重疾险对比表baoxian.2239.com

2、寿险

寿险适合上有老下有小的家庭经济支柱,以防自己遭遇不幸而导致家庭经济崩塌。以30岁的家庭经济支柱为例对重要的寿险进行分析:祯爱优选2019的保额50万元,保至60岁,缴费期限为20年,男性年缴费995元,女性505元。

3、医疗险

这款尊享e生2019在市场上呼声非常高,每年300左右的价格可以买到几百万的保额,对于100种重疾住院产生的费用,实现100%的报销。还包含了一些特效药的报销、就医绿通等增值服务,能让投保人在第一时间接受到良好的治疗环境,性价比比较高。

4、意外险

你永远不会知道,明天和意外哪个会先来。意外险产品都非常便宜,但保额都高达几十万。如果大人发生意外,赔付金可以拿来治疗,也可以留给孩子。

而宝宝的意外险就是买一个安心,一年几十块钱,更加全面地保障了宝宝。

除了上面方案中的意外险产品之外,还有一些值得买的意外险产品,感兴趣的看过来:

2020年,最值得买的意外险都在这里了baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!