Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:690次 日期:2021-01-08 分类:保险文章

“学姐,我有高血压,还能买保险吗?”

“学姐,我想给我父母买保险,但是他们有高血压……”

“学姐,高血压怎么买保险……”

学姐是真的经常收到这类私信,身体有一点小毛病了,才想起来买保险。

不过也不要太担心,身体有一些小毛病也是可以买到保险的,带病体投保是有技巧的,那技巧是啥呢,学姐都写在下面这篇文章了,赶紧看看吧!

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

>>高血压患者还能买保险吗

>>高血压患者能买什么保险

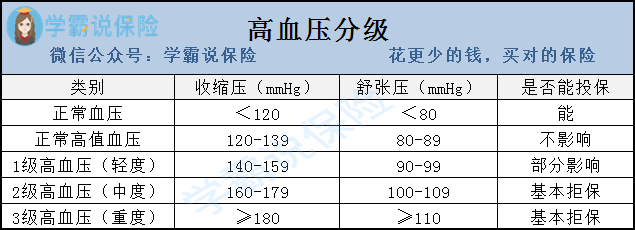

一、高血压患者还能买保险吗先说结论,高血压患者也是可以买到保险的,但是要根据血压的分级情况来衡量。

从图中我们可以看到,正常血压和正常高值血压是不会影响投保的,从1级开始就会有所影响,到2级及以上,基本上就会被拒保了。

购买保险前,在如实告知自己的健康状况后,能否投保还要看保险公司的核保结论。

一般情况下,保险公司会根据投保人的血压情况作出以下几种承保决定:

1、正常血压,即收缩压小于120mmHg,舒张压小于80mmHg,就完全不会影响买保险;

正常高值血压,收缩压为120mmHg-139mmHg,舒张压为80mmHg-89mmHg,也不会影响买保险。

2、1级高血压,即轻度高血压,会影响部分保险的投保,健康告知严格的保险产品也许就不能投保了。

3、2级和3级高血压,即中度和重度高血压,那很遗憾,基本上就买不到保险了。

如果高血压不严重,那买保险也要尽量选择健康告知宽松的产品。

重疾险对于高血压的投保要求还是比较严格的,线上智能核保的产品相对宽松一点。

不同保险公司在健康告知方面都有可能存在不同的内容和严苛程度。

不同产品的健康告知是不一样的,即使是同一家保险公司的产品也会有所差异。

比如康乐一生2019就相对严格,在血压收缩压≥140mmHg或舒张压≥90mmHg时,就会被拒保了。百年康惠保(旗舰版)、弘康哆啦A保、弘康健康一生对于部分1-2级高血压,只要符合承保条件,还是可以投保的。

所以建议各位带病投保的朋友,可以选择一些健康告知比较宽松的产品。

学姐整理收集了一些性价比比较高,健康告知又没那么多的产品,需要可以收藏起来啦!

十大值得买的热门重疾险大盘点!baoxian.2239.com

要先确定自己是不是高血压,才去思考后续自己需要查看哪些条款购买自己所需要的保险,例如平安e生保、复星乐享一生,血压在2级以下的可除外承保。

学姐这里整理出来一份优秀的医疗险可以先去康康自己的情况能不能投保:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

寿险对于高血压的核保要求比重疾险宽松点,很多产品对1-2级高血压都承保。

至于哪些寿险核保要求比较宽松,学姐也都整理好了,拿走不谢!

2020年。核保宽松的值得买的十大寿险排行!baoxian.2239.com

因为意外险跟自身健康无关的险种,一般不对血压作限制,通常来说都可正常投保。

我们挑选意外险时注意看意外医疗保障,0免赔额、不限社保报销的是比较好的,在附加保障方面,建议可以特别留意猝死责任,这类情况越来越常见了。

市面上的意外险产品很多,为了方便大家筛选,学姐这里盘点了一波优秀的意外险产品,需要的可以看看:

2020年,最值得买的意外险都在这里了baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!