Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:528次 日期:2021-01-08 分类:保险文章

老人买保险不仅有年龄限制、保额限制还有严格的健康告知限制,这导致老人买保险总是要通过重重的难关。关于题主想给年纪较大的父母买一些保险,这是个非常值得认可的行为,那么怎么给父母买保险,我这里给你一些意见:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

本文重点:

老人能买什么保险?

老人保险方案推荐

在买老人保险方面,当然是建议商业保险和社保一起配齐。

社保方面当然就是医保了,这个相信大部分人都会配置。当然了,如果没配置的话就尽快了,毕竟是国家的福利,在我们基础医疗方面还是有很大的好处的!

至于什么商业保险适合给老人配置上,一张图解决你的疑惑:

老人保险购买建议

老人保险购买建议

意外险属于必买保险,老人的反应能力跟身体各方面的机能已经不能跟年轻人相比了,所以在一旦摔伤或是因为其他意外受伤,不仅伤害大而且恢复慢。

根据世界卫生组织认为跌倒时老年人慢性致残的第三大原因,并且意外跌伤后容易出现造成生理和心理上的双重伤害。

所以老人在意外上不仅要防范更需要保障,意外险就是一种很好的保障。

意外险能够提供意外伤残/身故保障,因意外导致伤残,可以拿赔付的这笔钱作为医疗费用或者疗养金。

最重要的是,意外险没有健康告知、保费低,可以放心给老人购买。 如果你不知道哪些产品好,那么我给你推荐:

2020年,最值得买的意外险都在这里了baoxian.2239.com

医疗险可以报销因疾病导致的医疗费用,如果老人身体健康的情况下,那么推荐优先购买百万医疗险,保障比较全面,并且价格便宜,两三百元就能撬动几百万的保额。

市面上的适合百万医疗险这么多,我只推荐这十款:

老人保险-十款适合父母的百万医疗险baoxian.2239.com

如果父母身体有小毛病,像三高等慢性病的情况下,那么防癌医疗险是很好的选择。相比起百万医疗险,防癌医疗险更加小而精,可以报销因癌症产生的各项医疗费用,是身体欠佳老人或者高龄老人的必选方案。

关于防癌医疗险,朋友们可能比较陌生,喏!在这份榜单里选总没错:

老人保险-身体欠佳/高龄老人能买的防癌医疗险baoxian.2239.com

上了50岁,年龄上和身体条件上很难能够满足重疾险的要求了,所以我不太建议50岁以上的老人购买重疾险,保额较低并且保费过高,不划算。但是推荐购买防癌险,防癌险算得上是低配版的重疾险,主要是保癌症的,也是给付型的保险。但在健康告知和年龄上没有重疾险那么严格,也符合我国癌症发病率较高的国情。

关于防癌险的详细介绍和推荐产品,我已经整理在下方文章里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

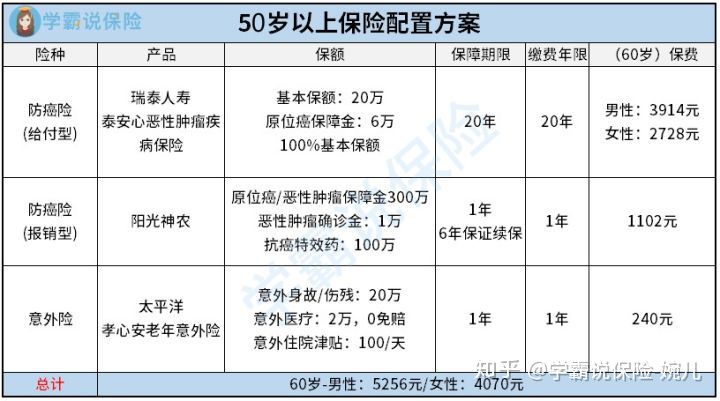

在这里我简单的做了一个方案给题主做参考:

老人保险配置方案

老人保险配置方案

首先在老人保险的重疾保障上是防癌险(给付型),选择的是瑞泰的泰安心,选择基本保额为20万,缴费期限20年会比较划算,这个产品比较亮眼的是:保原位癌,一般的保险都是不保的,患了原位癌还能豁免后期保费!

其次老人保险的医疗险选择防癌医疗险,选的是阳光神农,原位癌/恶性肿瘤治疗费用最高可报销300万,健康告知宽松,“三高”人群也能投保,还有一大亮点是6年保证续保,无需担心身体变差或者产品停售而无法购买。当然了如果身体健康的话,还是优先配置百万医疗险 ,根据自己的情况进行调整哦!

最后老人保险的意外险选择的是太平洋的孝心安,支持80岁以下的人购买,意外身故/伤残赔付20万,意外医疗2万,0免赔。

当然了,你也可以找我定制专属爸妈的个性保险方案哦!