Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:975次 日期:2021-01-03 分类:保险文章

“医疗险和重疾险有什么区别?”“为什么医疗险那么便宜,重疾险那么贵?”“便宜有好货吗?医疗险是不是没有重疾险靠谱?”“都是用来减少治病负担的,能不能只挑一个买?”......

看到这些问题,学姐掐指一算,提问题的大概都是保险小白,确实,在不了解人身保险的情况下,很容易混淆这些险种概念。

那我们就先来看看人身保险有哪些险种,医疗险和重疾险又有什么区别:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

本文重点:

一、医疗险和重疾险的区别

二、先买医疗险还是重疾险好?

一、医疗险和重疾险的区别

医疗险和重疾险是不同的险种,保障内容不同,赔付要求不同,只要满足要求就可以都申请理赔,同时得到赔偿;至于哪个好?不同险种并没有可比性,每个险种都有它专属负责的保障范围。所以,成年人不做选择题!在有条件的情况下,医疗险和重疾险全都要!

全国热门的136款重疾险对比表baoxian.2239.com

下面就来详细说说医疗险和重疾险的区别:

1、保障范围不同

医疗险保障治病期间所花费的医疗费用,包括门急诊、手术、住院、药品等费用,不限疾病,而且因为意外事故造成伤害的医疗费用也可以报销,覆盖范围很广。

重疾险只保障合同约定范围内的重大疾病,包括心脑血管疾病和恶性肿瘤,如果罹患合同以外的重疾是不予赔付的,具体保哪些重疾,可以看这里了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2、赔付方式不同

医疗险是报销型保险,实报实销,你花费多少就按照比例报销,不会超出实际支出的医疗费用,报销范围包括门诊费、药费、住院费、手术费等,而且必须凭原始发票进行报销,买多份医疗险也只能报销一次。

重疾险是给付型保险,如果罹患合同约定的重大疾病,保险公司会按照合同约定的保额一次性赔付保险金,与实际的治疗费用无关,这笔保险金可以自由支配,可用于治疗费用,也可以用于生活开支等等方面。

3、保障期限不同

医疗险保障期限一般为一年,到期需重新续保,保费会随着年龄的增长而上涨,如果产品停售可能就不能再续保了,稳定性较差。不过为了顺应市场需求,如今也有不少保险公司推出了长期医疗,目前保证续保期限最长的医疗险是平安e生保长期医疗险,能够保证续保20年,感兴趣的朋友可以戳这了解:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

重疾险的保障期限分为定期和终身,定期一般为20/25/30年或保障至70/80岁,有多种期限可选,如果产品停售也不影响保障。那重疾险的保障期限怎么选合适,可以看这里:

重疾险应该选择保定期还是保终身?baoxian.2239.com

二、先买医疗险还是重疾险好?

医疗险和重疾险各有优势和不足,医疗险保障范围广,但是续保性差,重疾险保障范围小,但是稳定,所以说这两个险种其实是互补的,建议一起配置。

可能有些人会说“医疗险产品停售了,就换一个买嘛,没有必要买重疾险吧”,但是,医疗险不是你想买就能买的:

一看年龄,很多医疗险的承保年龄限制在60周岁以下,超过了投保年龄就不能投保了;二看身体条件,医疗险的健康告知十分严格,如果身体条件不好,例如三高群体,很容易被拒保;三看保费,年龄越大,医疗险的费率越高,而重疾险不一样,投保之后它的费率是固定的。

除此之外,医疗险还有这些缺陷让你不得不买重疾险:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

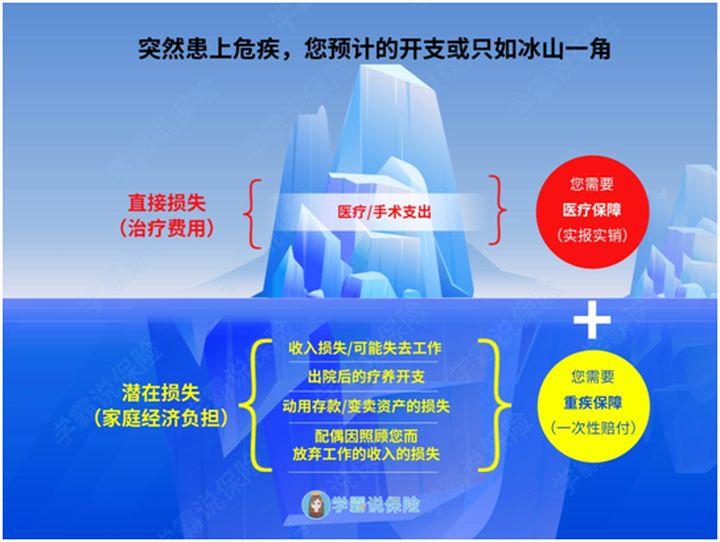

如果你还是不明白有了医疗险为什么还需要重疾险,下面用一张图简单明了告诉你为什么:

如果不幸患上大病,我们的直接损失(包括医疗、手术等费用)可以用百万医疗险来报销,但事实上,我们因病遭受的损失其实不止表面上的医疗费用,同时我们还有潜在损失,例如治病期间工作中断,没有了收入来源,还有出院后一系列的护理、营养费用等等,所以,医疗险其实只能够保障我们在治病方面的费用损失,其他部分的损失只能靠重疾险来保障。

总之,如果预算充足,医疗险和重疾险都得一起配置;如果预算不足,可以先配置医疗险,随后再配置重疾险。

当然如果预算有限,也确实很想要买重疾险,那这些物美价廉的重疾险可不要错过了:

十大便宜好价的重疾险大盘点!baoxian.2239.com