Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1148次 日期:2021-01-03 分类:保险文章

号外!号外!信泰人寿推出新款重疾险——如意甘霖!

这消息一出,学姐的社交媒体到处都是信泰如意甘霖的各种讨论、热议,相信还是有很多小伙伴跟学姐一样摸不着头脑的,为什么信泰会在这个时间推新品?既然如此,咱们就来扒一扒如意甘霖,看它有啥特殊之处!

看测评前,先收下学姐这份大礼:

如意甘霖与全国热门136款重疾险对比表baoxian.2239.com

如意甘霖与全国热门136款重疾险对比表baoxian.2239.com

本文重点:

如意甘霖的优点都有哪些?

如意甘霖的缺陷可以忍受吗?

一、如意甘霖的优点都有哪些?信泰竟然这么自信推出新产品如意甘霖,一定有它的独特之处,学姐细心扒了扒,还真让我扒到这些不错的条款:

如意甘霖基本保障内容

如意甘霖基本保障内容

1、重疾额外赔付

如意甘霖的重疾保障是设置了额外赔付的,60周岁前可以赔付170%的基本保额。由于大多数人60岁前都还是家庭的重要经济支柱,额外赔付的这笔钱可以很好地减轻家庭经济负担,维持家庭生活正常开销。

2、中症赔付比例创新高

学姐都被如意甘霖的中症赔付比例惊讶到了,竟然高达基本保额的65%,是市面上少见的中症高赔付保额。这样,要是不幸确诊了中症,也会有更加充裕的资金治疗。

3、高发轻、中症覆盖多

如意甘霖高发轻、中症覆盖覆盖病种

如意甘霖高发轻、中症覆盖覆盖病种

从上图可以看到,银保监规定的25种高发重疾所对应的轻症,如意甘霖保障占了超过一半的病种,并且还将部分病种提升至中症保障,赔付比例的上涨更有利于被保人治疗和康复。

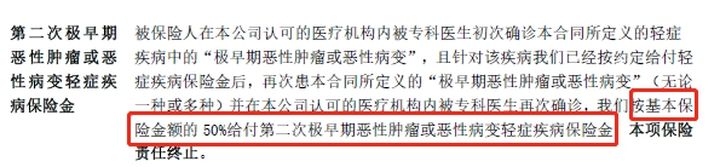

4、极早期癌症二次赔

如意甘霖的保障中还包含了极早期癌症二次赔,只要是确诊了合同规定的“极早期二心肿瘤或恶性病变”,再次确诊之后还是可以获赔50%的基本保额金。

如意甘霖极早期癌症二次赔

如意甘霖极早期癌症二次赔

这项保障的设置在某种程度上,鼓励了被保人早检查、早发现、早治疗,对身体的尽快恢复,避免发展成癌症中后期,确实有着重要的作用。

5、可选恶性肿瘤再次拓展保险金

如意甘霖的可选责任中,有一项恶性肿瘤再次拓展保险金,即在两次确诊癌症后已满3年第三次确诊癌症,仍然可以获赔120%基本保额。

由于癌症在5年内的复发概率比较大,且癌症的特性就是容易复发跟转移,所以癌症三次赔的设置也是有一定道理的。

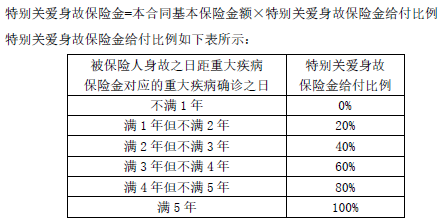

6、可选特别关爱身故金

除了可以附加普通的身故/全残保障责任,如意甘霖还增加了一项“特别关爱身故金”,具体计算如下图所示:

如意甘霖特别关爱身故金

如意甘霖特别关爱身故金

在确诊重疾后年满5年身故,可以获赔满额的保险金,这笔钱可以作为治疗支出的弥补或者留给家人作为日后的生活开支。

二、如意甘霖的缺陷可以忍受吗?虽然如意甘霖有很多突出的优点,但仍然有几点不可忽视的缺点。如意甘霖的隐藏缺陷都有哪些?快速通道在这里:

信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!baoxian.2239.com

1、可投职业范围有限制

如意甘霖的投保职业限制在1-4类,换句话说就是高空作业、刑警、消防员等有较高风险的职业是不可以投保的,当然了,其实大多数人都是普通职业,即在限定的1-4类职业范围内,就不必过于担心这一问题。

2、极早期恶性肿瘤理赔条件较为严苛

对于极早期恶性肿瘤理赔条件,如意甘霖在合同条款中是这样规定的:

如意甘霖极早期恶性肿瘤理赔条件

如意甘霖极早期恶性肿瘤理赔条件

只要是同一器官都不可以再次理赔,(小明第一次确诊的器官是右边的肾,第二次确诊是左边的肾是不能理赔的)。虽然条款的确不太友好,但这也并非是如意甘霖独例,而是目前市面上的重疾险都是这样规定的,所以只能说是行业漏洞了。

除了这点,其实重疾险还有这些普遍存在的坑:

经过一轮扒皮分析,学姐发现如意甘霖确实青出于蓝而胜于蓝,某些条款甚至比信泰的王牌重疾险超级玛丽3号Max更为优越一些。就本身而言,如意甘霖的性价比很高,保障全面的情况下,5000多的保费就可以搞定,注重癌症保障,有保额要求的人群可以认真考虑一下!

面对重疾险出台新规,应该如何应对?学姐把重点店都给你画出来了:

重疾险新规下,重疾险的购买建议!baoxian.2239.com