Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1841次 日期:2021-01-03 分类:保险文章

泰康全能保(2015)这款保险自称集重疾、意外、身故、高残等多种责任于一身,是一个非常全面又不可多得的保险。

事实真是如此吗?今天学姐给大家认真测评这款保险,在这之前,大家不妨先来了解下泰康这家保险公司:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

泰康全能保(2015)的保障内容是什么?

泰康全能保(2015)值不值得买?

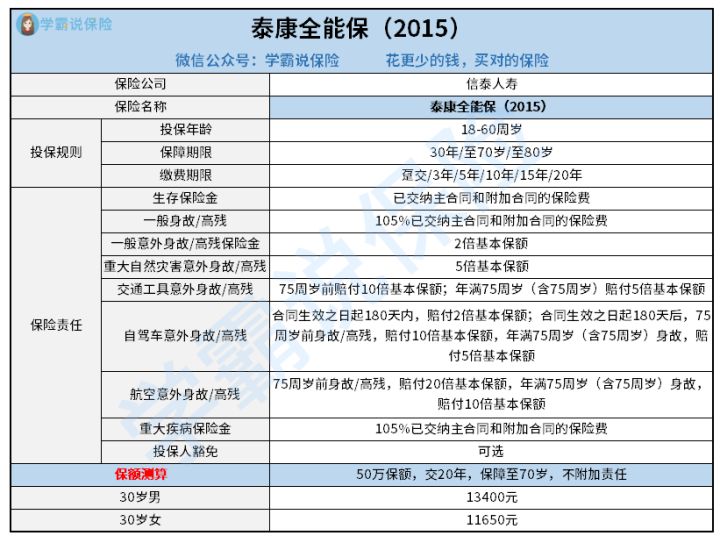

直接来看泰康全能保(2015)的测评表:

(1)生存保险金太少

泰康全能保(2015)是一款两全险,生存和身故都有保障,俗称生死两全。

不过当保障到期时,被保人没有出现身故或高残,也没有发生过重疾,保险公司只是把之前交过的所有保费返还,不得不说,这也太少了。

大家要知道,等到我们拿到泰康全能保(2015)这笔生存保险金时,几十年都过去了,在通货膨胀的影响下,这笔钱估计都贬值得面目全非了,太亏了。

(2)高额赔付项目赔付概率低

乘坐飞机、轨道列车、驾驶私家车,发生意外身故或高残,可以看到泰康全能保(2015)赔付金额很高,如航空意外身故/高残最高可赔200万。

可事实上,这些意外发生的概率并不高,而且受伤和残疾都不在泰康全能保(2015)保障范围内,保额再高,用处也并不大。

(3)一般身故/高残赔付比例低

学姐比较震惊的是,泰康全能保(2015)在一般身故/高残只赔付105%已交主合同和附加合同的保费,这也太少了。

相对来说,一般身故/高残发生的概率会比较大,所以我们才需要买一份保障来降低身故/高残后留给家人的经济风险,如果保额过低,那么我们就无法很好地覆盖风险,保障的意义也就不大了。

来看看市面上哪些意外险在身故/残疾方面保额比较充足的:

(4)保费过贵

30岁男性买50万保额,缴费20年,保障到70岁,泰康全能保(2015)一年的保费要13400元,不得不说这款保险保费也太贵了。

如果大家需要重疾险、意外险的相关保障,可以分开购买,保费比这个便宜,保障也可以做得全面。来看看我给大家推荐的高性价比重疾险:

全国热门的136款重疾险对比表baoxian.2239.com

相信大家通过前面的介绍也看到泰康全能保(2015)这款保险存在一些猫腻了。看似保障全面,实际上购买并不划算。不过这款产品目前也停售了,大家也买不了。

对于预算不足的人群来说,购买泰康全能保(2015)的压力也会比较大,学姐本身就并不推荐选择泰康全能保(2015),大家可以去选择市面上一些性价比更高的保险产品。

但如果你预算非常充足,想要买一份两全保险的话,可以考虑类似泰康全能保(2015)的产品,在自身做好保障的基础上去覆盖更多可能出现的经济风险,从而让自己的资金保持稳定增长。

不过在购买之前,我建议大家先来了解下两全保险的一些坑:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com