Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1072次 日期:2021-01-03 分类:保险文章

虽然现代医疗技术越发先进,但高昂的治疗费用却“劝退”了很多人。是否购买能够抵御重大疾病所带来经济风险的重疾险一直受到热烈的的讨论,有的人认为是智商税,也有的人认为是刚需......

重疾险新规即将落地,这几个地方一定要注意:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

重疾险真的有购买的必要吗?

哪类人群需要购买重疾险?

重疾险种类的选择?

一、重疾险真的有购买的必要吗? 重疾险治疗费

重疾险治疗费

首先我们来了解一下目前患癌症的治疗费用要多少钱,从上图可以见,如果是加上检查费、治疗费、住院费等各种杂七杂八的费用,起码需要30到70万。要是不幸患上大病,很可能一个普通家庭几年甚至几十年的积蓄就要全部清空,完全打乱了家里所有人的生活节奏,还可能因此背上沉重的债务......

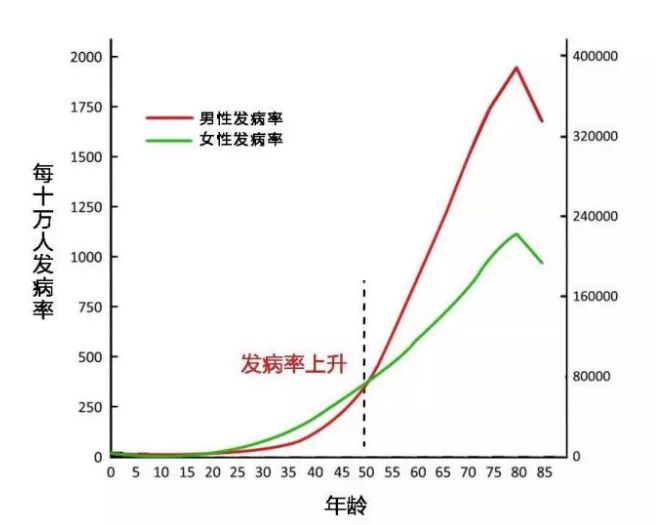

重疾险发生率

重疾险发生率

另外,从银保监会发布的重大疾病发生率表显示,无论是男性还是女性,年龄越大患重疾的几率就越高,特别在70岁之后,是患重疾概率最大的时期。所以从长远考虑还是应该趁年轻,身体好的时候就保障好自己。

二、哪类人群需要购买重疾险?重疾险其实并不是适合每一个年龄段的人,切勿盲目购买!

不同年龄段的人配置保险的的侧重点略有不同,详情回顾一下这篇吧:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

小孩(0-17)

其实并不是只要年纪越大的人越容易患上重疾,刚出生的孩子由于遗传、环境等因素也容易患上特疾、罕疾,而到了3-6周岁是白血病的高发期。并且,儿童也会产生肿瘤,而且现已属常见病,恶性肿瘤已成为小儿疾病的主要死亡原因之一。

除了孩子患病几率高之外,还要考虑到孩子虽然没有收入,但孩子患大病后难以自己照顾自己,需要父母一方或双方长期请假或离职来陪伴孩子治病,生病期间大人的收入会受到影响且花销也会增多,现有的经济能力可能难以维持继续治疗。

年轻人(18-34)

作为刚成年的青年,可能还在学校读书也有可能刚步入社会,处于一个经济能力比较弱的阶段,若是在这个时候突发重疾,对于维持治疗和正常生活会非常艰难。

而另外一方面,在这个年纪有了自己独立的经济能力,也有一定的经济基础,可以以目前的条件为自己配置一份相当的保障。

重疾险的健康告知比较严苛,在年轻身体好的时候配置也避免了日后想投保却核保不通过的尴尬情况。

家庭经济支柱(35-49)

35岁到49岁这期间,刚好是作为家庭重要经济支柱的时候,上有父母要赡养,下有儿女要抚养。要是突发重疾,被迫失去工作,那么整个家庭的正常开销都会成为问题。这时候重疾险的赔付金就可以用来支付父母的生活费、孩子的学费,甚至是房贷和车贷,不至于生了一场大病,整个家庭都被压垮了。

三、重疾险种类的选择?

● 定期or终身

重疾险到底是选择定期还是终身?简单来说,在预算充足的情况下,学姐是比较建议选终身的,理由如下:

1、续保无障碍

定期重疾险是每年一续,随着年纪越来越大,身体多多少少会出现一些小毛病,有可能某次续保健康告知就不过了,没办法再投保。而终身重疾险则完全无需担心续保问题,只要一投保就是保障终身的。

带病投保的小诀窍,学姐都放在这里了:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

2、保费固定

终身重疾险的保费是固定的,只要每年交一样的钱就可以续保,不用担心中途因年龄、疾病风险等因素加价。

3、终身保障

随着科学医疗技术的发展,人类的寿命自然也会越来越长。定期重疾险保障个20,30年或者保障至60,70岁未必够用,到了70多80多岁最需要保障的时候却买不上重疾险了。

想要深入探讨“保障期限”这个话题的,往这边走:

重疾险应该选择保定期还是保终身?baoxian.2239.com

● 消费型、储蓄型or返还型

对于重疾险分类还不了解的小伙伴们可以进入传送通道喔~

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

关于是选择消费型、储蓄型还是返还型的问题,学姐的建议是排除返还型。因为返还型产品的返还是建立在没有发生重疾的前提下才会返还保费,但要是在约定期限前理赔过的,就不再进行返还。并且,返还的钱是相当于存为长期定期的,但保单的利益一般情况下会低于正常的投资,要是作为理财手段也并不能达到目的。所以,学姐并不推荐要花更多的钱去买返还型产品。

● 单次赔付or多次赔付

如果是有家族病史,比如说家庭成员都罹患过不同的重疾,那么自己得1种以上大病的概率也会比较高,投保多次赔付还是比较有必要的。

再者,如果是小孩子,也可以考虑多次赔付。毕竟他们的人生之路才刚刚开始,发生多次赔付的可能性也会比较大。

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com