Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1206次 日期:2021-01-03 分类:保险文章

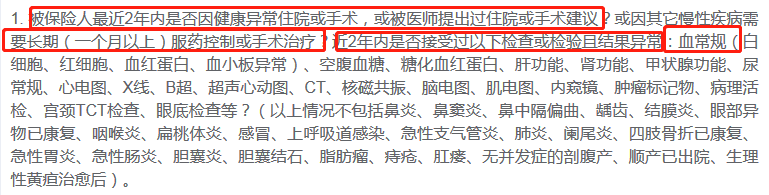

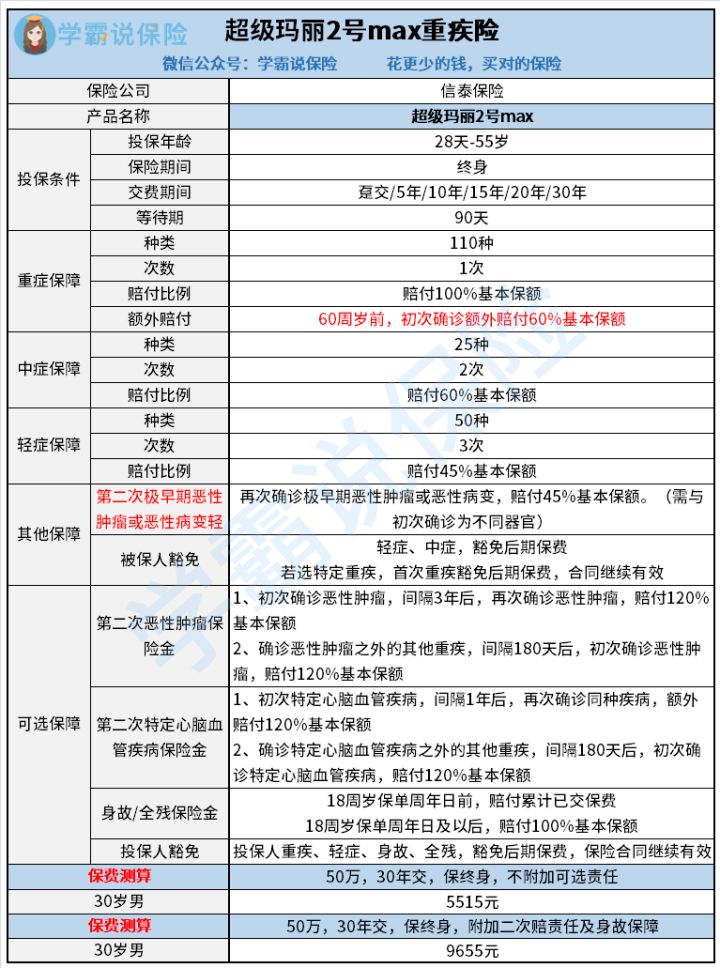

健康告知是投保重疾险的重要一环,不仅决定了被保险人能不能投保,还很大程度上决定了出险后能不能赔。每年,因为健康告知做得不好,理赔时被保险公司以“违反如实告知”为由拒赔的案件不计其数。 超级玛丽2号max是信泰保险推出的一款单次赔付型的重疾险。目前,信泰保险还有一款超级玛丽3号max,这款产品在赔付比例上比超级玛丽2号max高出了不少,想对比了解一下这两款产品有什么具体差异的,请看下面的文章。 本文重点: 超级玛丽2号max健康告知严不严? 超级玛丽2号max保障内容好不? 一、超级玛丽2号max健康告知严不严? 超级玛丽2号的健康告知问得非常详细,共有13条告知内容,涉及到近2年的就医史、“循环系统、呼吸系统疾病”、“神经系统及精神疾病”、“内分泌、消化系统疾病”、“血液泌尿及生殖系统疾病”等,对于妇女、儿童还有补充告知内容。在重疾险里算是比较严格的。例如: 1、询问被保险人的就医史时,对于“住院”是没有时间限制的,也就是说,在过去2年内只要因为健康问题住过院就需要告。而健康告知宽松些的,如康惠保2.0则对“住院”有一个时间上的限制,只有“连续因病住院超过15天”才需要告知。 再者,超级玛丽2号max连血常规异常,即指标偏高或偏低也需要告知! 2、在问及皮肤五官及结缔组织疾病时,甚至还有询问到是否为高度近视(800度以上),或视力下降、听力下降。 3、超级玛丽2020max还有询问到饮酒习惯以及被保险人是否有吸烟,且对吸烟量的要求较严,平均每日大于20支且烟龄超过10年就需要告知。 对于这些,健康告知相对宽松的康惠保2.0都是不需要告知的。 4、除了询问被保险人的健康状况,超级玛丽2号max还有询问到被保险人的在保状态。而且比较宽松的产品一般只是要求告知是否有申请过“重疾险”理赔,或投保“重疾险”被拒保等,但是超级玛丽2号max需要告知的是“人身险保险”(包括有医疗险、重疾险、意外险、寿险等)。 综上可见超级玛丽2号max的健康告知是挺严格的。不过有时候健康告知严格也不一定就是坏事,只要告知得恰当问题就不大。如果你不知道健康告知应该怎么做才能告知得恰到好处,那么可以通过私信或者关注公众号:【学霸说保险】找到学姐,让学姐帮一下你。 学姐还总结了一些健康告知比较宽松的重疾险产品,身体有一些小病小痛的朋友,可以好好看看。 买保险除了要看健康告知严不严,更重要的还是得看保险产品的内容好不好,毕竟买保险买的是产品的保障内容,健康告知只是“投保门槛”而已。 二、超级玛丽2号max保障内容好不? 先来看看超级玛丽2号max的产品简介: 超级玛丽2号max的健康告知比较严,保障内容上也是可圈可点。这款产品最大的亮点是: 重疾保障方面有额外赔付。 在60周岁前(不包括60周岁),初次确诊保险合同约定承保的重大疾病,可以额外获得60%基本保额的赔偿,也就是说总共赔付160%基本保额。 60周岁前一般承担的家庭经济责任比较重,因此有额外赔付,对被保险人来说会更加有保障。而且超级玛丽2号max的额外赔付比例在重疾险里算是比较高的,大多数重疾险额外赔付的比例在20%~50%之间。 2.对“极早期恶性肿瘤或恶性病变”有二次赔保障。 在除此确诊极早期恶性肿瘤或恶性病变且理赔后,倘若再次确诊,则可以再次获得45%基本保额的保险金赔付。不过,这里需要注意的是,同一器官只赔付一次,也就是说第二次患病的器官要与第一次不同。 现在有不少恶性肿瘤疾病早期的治愈率很高,早期恶性肿瘤也有二次赔的话,更有利于被保险人及早接受更好的治疗,进而提高治愈的概率。 3.保障内容全面、灵活。 超级玛丽2号max除了承保110种重疾、25种中症和50种轻症外,还可以自由选择是否要附加“恶性肿瘤二次赔”、“特定心脑血管疾病二次赔”,且二次赔的理赔条件也比较宽松。若首次确诊的重疾为恶性肿瘤,与第二次确诊恶性肿瘤只需要间隔3年就可以获得赔付。若首次确诊的重疾不是恶性肿瘤,那么只需要间隔180天就可以获赔。 对于承保的110种疾病到底包含了哪些,学姐就不在这一一介绍啦,想知道,看下面的文章。 超级玛丽2020max的保障内容还是挺不错的,但是这款产品也不是除了健康告知严格外就毫无缺点的!想买这款产品还是先看看下面的文章,看看能不能介绍这款产品的缺点吧。 「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com被网友吹爆的【超级玛丽2020max】还有这些缺陷...baoxian.2239.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com被网友吹爆的【超级玛丽2020max】还有这些缺陷...baoxian.2239.com