Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:817次 日期:2021-01-03 分类:保险文章

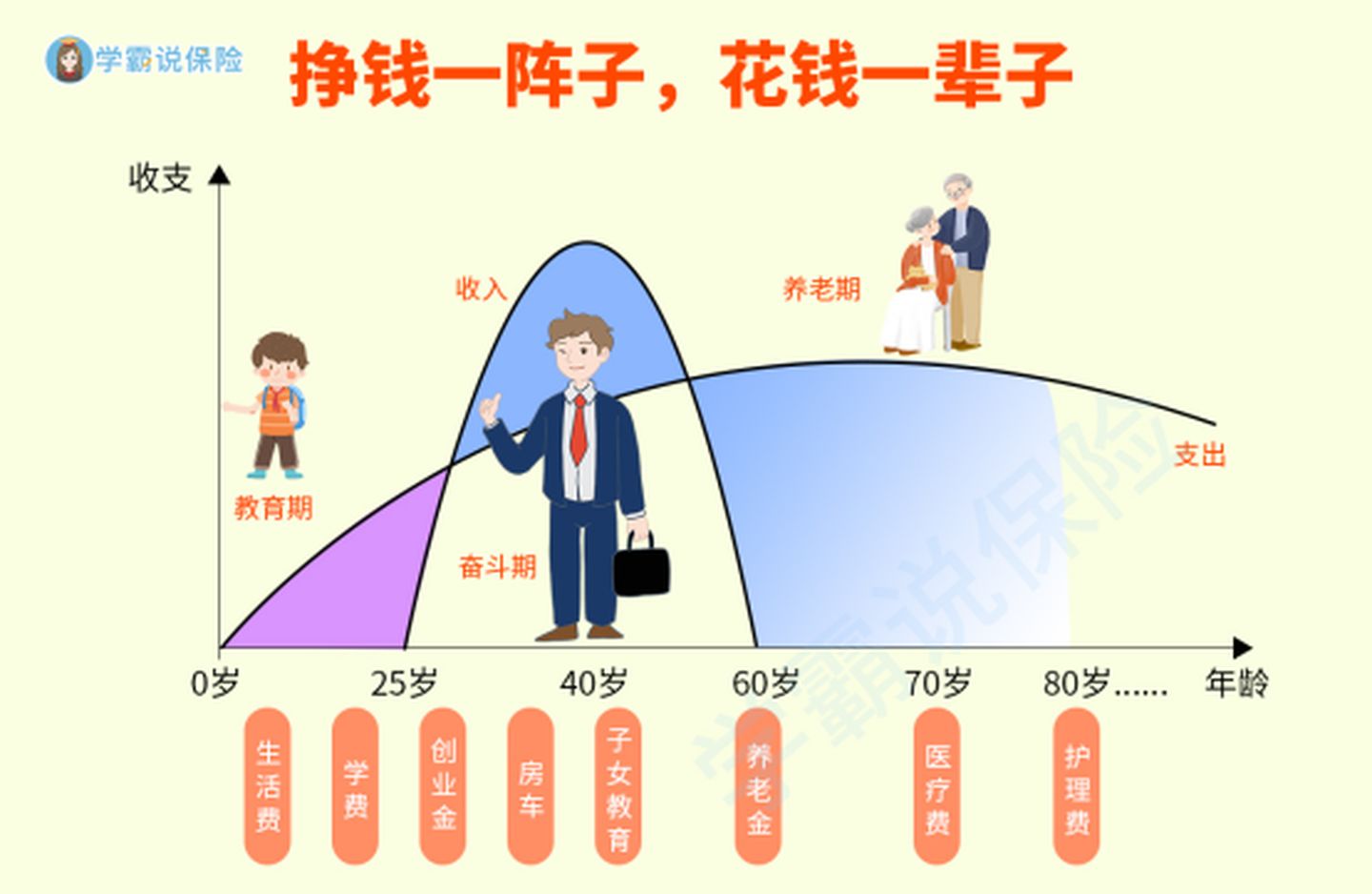

未来几十年,我们也终究头发鬓白,成为那些老爷爷老婆婆的一份子。哪怕我们都会渐渐地老去,我们也希望要尊严、幸福地过完晚年的生活,养老金将可能是我们老年生活的最重要的经济来源。

目前,养老的钱的来源渠道主要有两种,除了社会养老金以外,还有商业养老保险。

社会养老和商业养老的区别,在这里都给大家详细讲到了:

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?baoxian.2239.com

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?baoxian.2239.com

1、商业养老有哪些?

2、该怎么规划自己的养老金?

【年金险】

可作为养老用途的商业保险有两种,年金险和增额终身寿险。

首先,我们先来说一说,年金险。我们先向保险公司缴纳一定的保费,到约定的年限,再从保险公司按期领钱。

所有的年金险都设有保底利率,不管保险公司经营如何,保底利率都是可以保证的,而结算利率则受到各方面因素的影响,保险公司也会定时发布保险产品的结算利率,但是最重要的还是要看保底利率。

年金险根据返还方式不同,分为三类:

(1)传统年金险:固定收益

由于传统的年金险收益是固定的,只要和保险公司确定好收益,就没有太大的问题。

(2)万能型年金险:分为投资账户的保障账户两个部分

最后的收益=所交保费-初始费用-手续费-保障成本

万能险的不像传统的年金险那样,约定交多少钱就是多少钱,而是可以不断追加投资金的,另一方面,万能险分为两个投资账户和保障账户,保障账户通常为重疾、意外、医疗等的人身保险,比传统的年金险保障稍微好一些。

但是缺点也很明显,要扣钱。学姐不太建议保险小白投保万能险,大家可以看看万能险是怎么坑你的钱的:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

(3)分红型年金险:固定返还+不确定的保单分红利益。

分红型年金险的收益也是不确定的,要看保险公司的经营情况决定。很多保险公司的条款还会写着,分红可能为零。所以说,大家还是首要看保底利率,再看结算利率。

那么这个分红是怎么计算怎么拿到的呢?大家可以在这里看:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

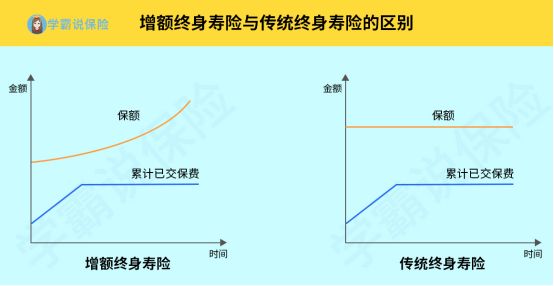

【增额终身寿险】

普通的寿险仅仅是具有保障功能,可以用来保障身故和全残。但是增额终身寿险则多了一个理财的功能,也被很多人用于养老。

增额终身寿险与传统寿险的一大区别在于保额不同,增额终身寿险的保额是不断上涨的,所以增额终身寿险是有比较大的增值空间的。

当然,有增值空间还不够,我们是买来养老的,那么怎么取钱呢?

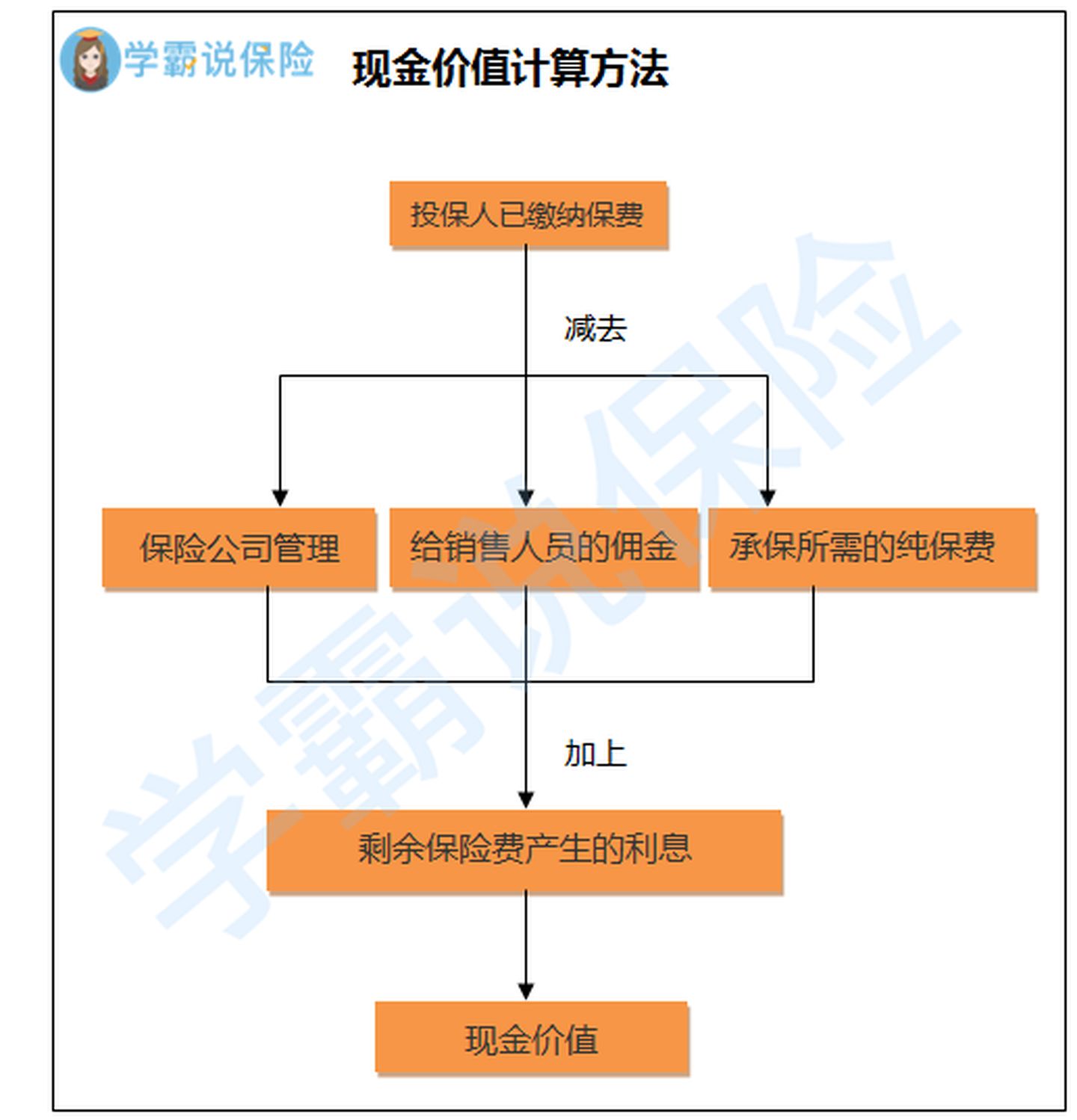

我们先来说现金价值这个概念,现金价值就是退保可以拿到的钱。传统的寿险当中的现金价值是这样计算的:

如果退保,拿到的现金价值几乎都是低于所交保费的,也就是说,会有比较大的损失。

但是增额终身寿险则不同,我们可以通过减保/退保的方式领取账户中的现金价值。

>>在缴费期内,现金价值则会比保费低一些,保证你不轻易退保。

>>在缴费期结束后,现金价值快速攀升起来,与保额十分接近。

所以说,只要时间足够长,增额终身寿险还是比较容易获得收益的。

增额终身寿险还有很多优势,这里不加赘述,想知道的小伙伴可以看这里:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

1、哪些人适合买商业养老保险?

商业养老保险适合经济比较充裕,希望几十年后生活不愁的小伙伴,因为社会养老保险最高缴费基数一般为1万~2万左右。我们养老花的钱估计还是蛮多的,毕竟身体可能不太好了,治病吃药啥的都要有准备。

想要生活过得比较好是有点困难的,想买再高了就只能寄希望于商业养老保险了。

如果是手头比较拮据的而且又没有买齐各类人生保险的小伙伴,学姐还是不建议大家买了,先买好基本的保障,毕竟眼前的利益更重要。

附上一份买保险攻略:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

2、商业养老保险要注意什么?

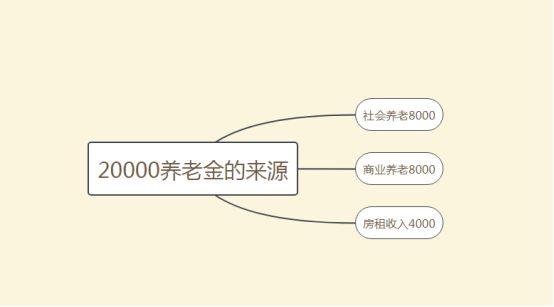

我们以退休后的养老金为20000块钱为例,应该怎么配置养老保险呢?如下图:

那么我们需要保证自己的商业养老保险能够定期返还8000块钱。所以买养老保险一定要选择收益率高的。其中最重要的就是保底利率要高,这是我们一定可以拿到的。去年,银保监会下调人身保险的预定利率,从4.025%降低到3.5%。也就是说,已经很难买到预定利率为4.025%的年金险了,所以学姐推荐的这几款一定要关注一下: