Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:674次 日期:2021-01-03 分类:保险文章

人身保险的四大险种很多人都听过,但具体是什么,有啥用,要不要买,相信大家的概念都很模糊。

虽然对四大险种的概念不是很清晰,但是大部分人应该都听过大病住院或者遭遇意外的某某家通过保险理赔款成功得到治疗,又或者是从某几个亲戚那里被劝说赶紧买保险。

四大险种是一个如此特殊的存在,好像可有可无,又好像无处不在。

今天我们就来揭开四大险种的神秘面纱,看看四大险种到底是何方神圣。

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

>>四大险种包含哪些保险?

>>不同险种分别有哪些坑?

一、四大险种包含哪些保险?

我们常说的人身险中常见的四大险种分别是:重大疾病保险、医疗保险、寿险、意外保险。

1. 重疾险

是保障重大疾病的给付型险种,与医疗险的功能是互补,本质上就是弥补因重大疾病导致的收入损失。获取的赔偿金可以自由支配,比较灵活。一般小孩,年轻人,家庭经济支柱都很适合买。

超过50岁的老年人就建议买防癌险,年纪大的话能通过健康告知的重疾险很少了,而且保费还特别贵,防癌险的健康告知相对宽松,投保门槛较低,更适合老年人投保。

2. 医疗险

是能够解决看病费用的报销型险种,能报销医保不能报销的部分,主要用于保障医疗条件,适用于所有年龄段的人群。

目前大部分的百万医疗险已经可以很好的覆盖住院、特殊门诊、门诊手术等费用,还可报销外购药物,甚至还有重疾绿通以及费用垫付等实用的增值服务。

3. 寿险

只保障身故和全残,不论是意外还是疾病导致,都赔付,是给付型险种。要注意的是,寿险一般适合年轻人和家庭经济支柱,不适合老人和小孩子。

因为如果投保人不幸身故,这笔钱可以避免其家庭经济的崩塌,而老人和小孩子不承担主要家庭责任,就算真的不幸身故,不会对家庭经济带来致命冲击,所以老人和小孩子是不需要购买寿险的。

4. 意外险

主要保意外医疗、意外伤残/身故,每个年龄层的人都适合买。

意外医疗,主要用于小意外,比如不小心跌倒了,被猫抓伤被狗咬了,都可以报销。

意外伤残/身故,主要用于大意外,比如车祸、火灾等导致身故或者残疾,可以获得一笔理赔金,应对康复期的日常支出或留给家人。

还不清楚这几个险种之间的区别,可以补充看看这篇文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

下面我们就来说一下买这四个险种时分别需要提防哪些坑。

二、不同险种分别有哪些坑?

1. 重疾险

【坑一】高发轻症缺失

现在绝大多数的重疾险产品都有高发轻症保障了,但总有几款产品,会偷摸减去几种高发轻症,比如某安的某满分,轻症保障有30种,却缺少了高发的不典型的急性心机梗塞和轻微脑中风。在这里我给大家整理了一些高发轻症,大家可以参考一下:

但是,轻症保障的种类也不是说越多越好!为什么?戳以下链接获取答案:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

【坑二】重大疾病保得越多越好

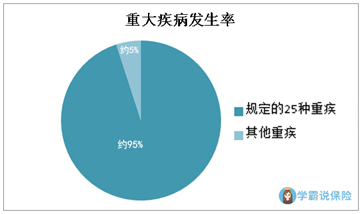

众所周知,重大疾病是规定了高发的25种必须要保,这25种已经占到了重疾发生率的95%左右,其他疾病加起来也不过是5%。如下表所示:

然后就有些产品,在重疾保障中添加一些大病率较低的疾病,比如肌无力,它的发病率大约只有十万分之一。增加这些发生概率很低很低的病后,让保单看起来保障充足了很多,以此为借口把保费提了又提!

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2. 医疗险

【坑一】多买多赔

很多人保险推销员在推销医疗险的时候,不管消费者买没买过,先忽悠再说。

注意了,医疗险大多是你治疗花了多少钱,保险公司给你报销多少钱,仅能报销一次。不是说你拿着医院开的治疗费用发票,在这家保险公司报销后又去另一家保险公司报销,是不可能的。每份单据都只能报销一次,所以医疗险买一份就够了。

【坑二】保障内容不全

一款优秀的百万医疗险,保障内容一定要够全,一般住院、重疾(特疾)住院、门诊手术、特殊门诊、住院前后门急诊、增值服务、质子重离子报销一定要有。看看下面这些优秀产品哪款不是都有的:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

增值服务我要着重说一下,增值服务最少要含有:重疾绿通和住院垫付。重疾绿通能够让患者优先接受治疗,不会因为等待治疗时间过长而危机患者生命;住院垫付能让患者先看病,后理赔,患者不用担心无钱治疗的情况。

3. 寿险

寿险最值得注意的是:不要给老人和小孩子买寿险!

寿险主要是适合家庭支柱去配置,这个阶段的人承受更多的家庭经济压力,如果倒下了,家庭经济恐怕面临崩塌,寿险的赔付就能缓解这个问题。从家庭责任上讲,老人和小孩基本上不承担什么经济责任,所以没有必要够买寿险。

市面上优秀的寿险可不多,我已经给大家整理出来了,有意愿的朋友不要错过了哦:

4. 意外险

买意外险时,需要着重注意的是:意外险保的意外和我们主观中认为的意外不一样。

意外险是保障保险人因遭受意外伤害造成死亡、残废的,但这个意外需要满足“外来的、突发的、非本意的、非疾病的”这四点要求,而并非我们主观中认为的“意外”。例如以下我们认为的“意外”:猝死、食物中毒、中暑身亡、人为意外导致身亡(像吸毒、犯罪、进行危险极限运动等导致身亡),意外险是不保的。

随着我国猝死人数逐年上升,很多意外险都开始注重猝死保障了,我总结了几款保障内容比较全面的意外险,大家可以参考一下:

2020年,最值得买的意外险都在这里了baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!