Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:958次 日期:2021-01-11 分类:保险文章

很多人在后台要学姐推荐养老年金险,其实之前学姐已经测评过不少养老年金险产品了,但好像大家对养老年金险很是关心,对此类产品的需求比其他险种要高得多,那学姐就来测评下华泰人寿旗下的的这款百万福寿养老年金险,也是一款大家问过多次的产品,今天顺带就给大家解答了~

在分析百万福寿养老年金险之前,学姐觉得有必要给大家科普一下社会养老保险和商业养老保险的区别,防止大家弄混:

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?baoxian.2239.com

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?baoxian.2239.com

百万福寿养老年金险怎么样?

百万福寿养老年金险值得买吗?

购买养老年金险有什么误区要注意?

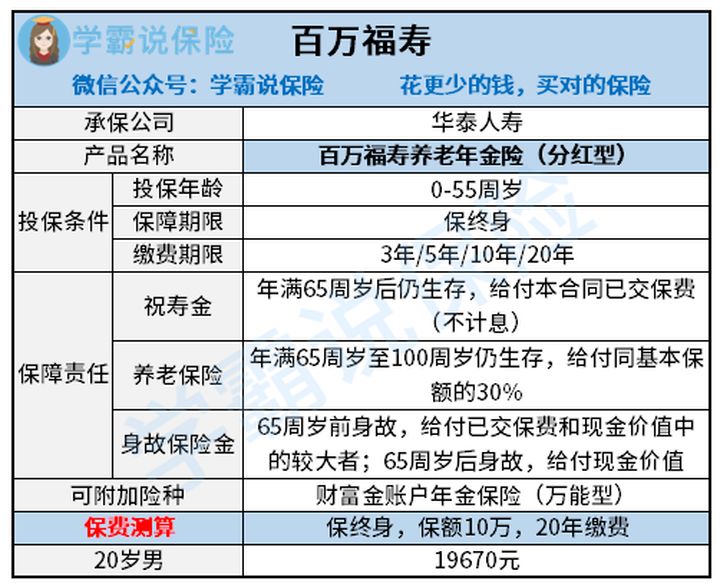

首先,要想全面了解一款产品,看条款是最好的方式。产品条款一般会包括保障期限、缴费方式以及保险责任,学姐为了方便大家查看,就把条款内容汇总成表格了,具体如下:

可以看到,华泰百万福寿养老保障计划是由百万福寿养老年金保险(分红型)及可附加财富金账户年金保险(万能型)组成。该产品适合0-55周岁的人投保,保障至年满100周岁后的首个保险单周年日止。

作为一款长期养老年金保障产品,华泰百万福寿养老年金险的缴费方式灵活,可选可选3年、5年、10年和20年。需要注意的是并不是各个年龄段都能选择到最长20年缴费,而是有一定限制:

3年/5年期交:0周岁(出生满28天)至55周岁;

10年期交:0周岁(出生满28天)至50周岁;

20 年期交:0周岁(出生满 28 天)至40周岁。

该产品提供祝寿金,养老金和身故保险金。其中养老金有以下三种领取方式:

1、一次性领取:被保险人满65周岁仍生存,可一次性领取养老金,同时合同终止。

养老年金的一次性领取金额=基本保险金额×6.11;

2、按月领取:被保险人满65周岁,之后每个月可领取养老金至100周岁。

养老年金的月领取金额= 基本保险金额×2.53%;

3、按年领取:被保险人65周岁-100周岁,可领取30%的基本保额。

祝寿金是65岁之后仍生存才能领取到的,限制是本合同的已交保费,也就是说,前期交的越多,65岁后返还的祝寿金越高,如果是追求返还高的话,建议前期多交点保费。

而身故养老金也是以65岁为分水岭,65岁前身故将按以下两者较大者给付身故保险金,同时合同效力终止。

① 累计所交保险费(不计息);

② 被保险人身故当时本合同的现金价值。

65岁后身故将按被保险人身故当时本合同的现金价值给付身故保险金,同时合同效力终止。

若附加了万能账户,上述的养老金可进入财富金账户,复利增值,坐享高预期收益。还可享受公司的实际经营成果,保单有分红,让财富不断积累。

像类似的年金保险都是属于理财类的,值不值得买还得看收益高不高,稳不稳定,所以学姐来给大家举个例子具体分析:

小张今年30岁,听从朋友建议后,购买了百万福寿养老年金保险(分红型),缴费期为10年,首年保费100000元,保障至100岁,保额192082元,附加了万能账户。

因此小张将获得以下利益:

1、祝寿金:小张年满65岁后,可获得1000000元的祝寿金,用以安逸的度过晚年生活。

2、身故金:若小张不幸于65岁前身故了,则保险公司给付累计保费与现金价值中的较大者;65岁后身故给付现金价值。

3、养老金:共三种领取方式

①若小张想一次性领取完,那么满65周岁就直接领取一笔养老金:1173621.02元

②若小张想按年领取,那么在他65周岁-100周岁的期间,每年都能领取养老金:57624.6元

③若小张想按月领取,那么在65周岁-100周岁期间,每个月可领取养老金:4859.67元

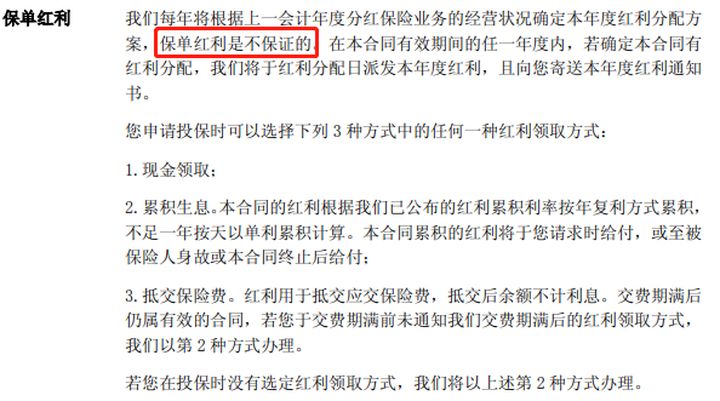

4、分红:享受公司的实际经营成果,保单有分红,让财富不断积累,但条款中显示保单分红是不确定的:

5、附加的万能账户:上述返还金可进入财富金账户,复利增值,坐享高预期收益。

从以上投保案例分析来看,假设30岁的小张购买了华泰百万福寿养老年金保险,选择10年交,首年保费100000元,也就是说小张投保百万福寿养老年金保险的总保费为1000000元,如此高昂的保费确实不是普通工薪族能承担得起的,如果手头宽裕,可以放心选择,手头比较紧凑的话还是建议看看其它的养老年金保险产品:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

关于哪款养老年金险比较好这种问题,我只能说,产品好不好是其次,适不适合你才是关键。那应该如何挑选到适合自己需求的产品呢?遵循这几个原则就行:

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

误区一:领取越早越划算

选择年金保险产品,应关注产品的领取时间,通常情况下,年金产品设定在某一年龄,如50岁、55岁、60岁才能领取,也有一些即期型产品,在保单生效的同时即可领取首年年金。

如果需要通过年金保险为未来养老提供保障,可以选择一定年龄后领取,如60岁开始领取,对于有近期现金需求的人,可以选择即缴即领。

但学姐并不建议被保人采取即缴即领的方式,因为保险产品要有足够的资金增值时间,才能保证未来的收益,通常很长时间才返本。

误区三:养老险可以解决一切养老问题

有些朋友认为,只要投保了商业养老保险以后,就可以实现老有所养了,其实这也是现在许多投保商业养老保险人群的对保险了解不足导致的一个认知误区。

养老保险的概念比较宽泛,所有为退休生活提供财务准备的保险产品及非保险产品的计划都称之为养老保险。

比如为了养老进行的储蓄、基金投资、购房等一切投资行为都包含在养老保险的大概念之中。实际上购买养老险时除搭配一定的人身保险,比如意外、医疗、重疾险等,这样多措并举才能实现老有所养,安度晚年的良好愿望。

那么人身保险有该如何买呢?看看学姐为你们准备的攻略:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

误区四:缴费期限越长越合算

养老保险产品缴费期限也有许多种选择。一般需缴纳一段时间的保费,从5年到15年、20年不等,然后在双方约定的领取日开始领取养老金。

对于缴费期限,在经济许可的情况下,由于短期期缴,可令分红账户基数更大,因此短期期缴收益实际上比长期期缴收益更大。如果有足够的经济能力,要尽量缩短缴纳保费的期限。

当然你也可以根据你目前的经济状况结合以下原则,选择一个适合自己的缴费期限: