Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:717次 日期:2021-01-03 分类:保险文章

最近,朋友最近突然想买一款寿险,照理说,他现在月入过万,经济条件还算不错,为啥还要买寿险呢?

原来是,他在从事医生的职业,每天见惯了生死。他见过,花了很多钱、没治好病还是走了的人,也见过有的人突然猝死,留下许多欠债的一地狼藉。

最重要的是,他最近买了房子,交了首付之外,还要还七十万的贷款,分成三十年还,他不想给家庭留下任何的负担。于是,寿险成了他的首选,因为寿险的杠杆一般都是比较高的,小小的保费就能撬动几十万上百万的杠杆。

在所有险种当中,寿险是最容易买的一款保险了。因为寿险的保障责任很简单,就是保障身故和全残。

但是为什么还是很多小伙伴觉得选寿险看保险条款就觉得非常费劲非常难选呢?可以看这篇保险入门秘笈:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

1、性价比高的寿险推荐

2、买寿险的注意事项

我从市面上找了三款性价比极高的定期寿险,要是哪个小伙伴要说我选的性价比不高,我肯定要和他理论一番。好了,话不多说,上菜!

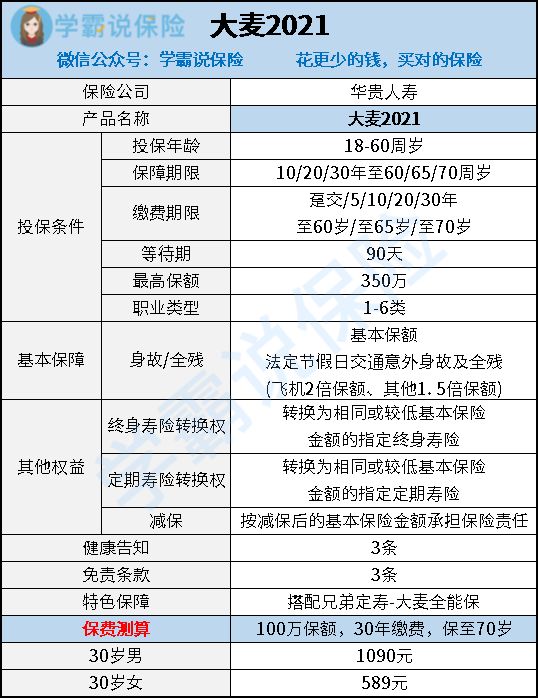

【大麦定寿2021】

这款产品主要有以下亮点:

1、保费超级便宜。

学姐敢说,市面上的九成以上寿险都是比它贵的,按照上图的情况,女性的保费一年才接近600块钱,比其他寿险至少省了一只MAC。男性也是,价格很便宜,省下一顿火锅了。

2、寿险转换权。

这是什么意思呢?就是如果过几年忽然觉得自己买的这款定寿寿险过时了、保障不够了,你可以申请换成公司旗下的相同保额或者更低保额的指定定期或者终身寿险。而且这款寿险还支持减保,简直就是为了那些今天买后天后悔、想一出是一出的小伙伴量身定制,考虑得非常周全。

3、健康告知宽松、和和兄弟定寿共同造福非标群体

这款寿险的免责条款仅有三条,就算是乳腺结节、甲状腺结节患者也可以放心投保。

但是呢?患了糖尿病高血压这样的疾病,定寿寿险还是比较难买的。这时候,大麦2021考虑到了这些群体,于是开通另一个绿色通道:如果因2型糖尿病/慢性乙型肝炎/高血压/甲状腺癌等被大麦2021拒保,将为消费者推荐【全能保】。真是对非标人群关怀备至呢,笔芯。

在发现大麦2021的闪光点之余,学姐也发现了它的一点不足:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

【定海柱1号】

这款定寿寿险也是优点十分突出。

1、可选被保人豁免责任。

豁免也就是说后续的保费都不需要交了,学姐觉得这个保障还是在寿险当中还是很少见的,毕竟保险公司也要赚钱啊。可是再想想,要是真的得了重疾啥的,肯定也没办法工作挣钱了,这时候还是希望不交保费的,定海柱1号考虑的太周到了!

2、年金转换权和寿险转换权。

年金转换权这个听起来还挺新鲜的,是啥意思呢?就是保到后期觉得寿险没啥用反悔了,还可以换成年金险理财拿收益,关键是还有寿险转换权,反悔了也能换成其他寿险。定海柱真是为不靠谱的人们操碎了心呐!

不过学姐也发现了定海柱1号的一点缺陷:

冠军产品定海柱1号,背后的缺陷断不能忽视.....baoxian.2239.com

【同方臻爱优选】

虽然这款寿险已经被各大平台推送了很多次,但是保障依然不过时:

除了保费低的优点之外,臻爱优选定期寿险的保障期限的选择也十分灵活。最高可保至80岁。年龄越大,保险公司承担的风险越大,很多定期寿险不敢保到那么晚,这款定期寿险的还是很良心的呢!最低也可以选择保障20年的,可选空间非常大。

不过,学姐也发现了这款定期寿险存在的缺陷:

臻爱优选,价格极低的背后有点不足baoxian.2239.com

在买寿险的时候,注意以下问题,将最大程度地避坑:

1、注意产品的免责条款。

比如,有的寿险规定则自杀都不可赔,那么自杀都不可赔,但是有的寿险两年后自杀是可赔的,具体要看合同的条款。寿险的免责条款越多,发生不赔的概率也就越高,所以学姐建议选择免责条款少一点的寿险比较好。

2、健康告知宽松。

对于健康的人,买寿险是一件很容易的事情。但是,现在很多人都有一些小毛病,可能会影响寿险的投保。如果存在三高、甲状腺结节、乙肝等的问题,那么对投保还是有影响的。这里给大家分享一个健康告知小技巧:

投保时,健康告知有什么小技巧?baoxian.2239.com

3、能够买到70岁左右。

年轻人的家庭经济责任是最重的,因此寿险需要承保到退休年龄。考虑到退休年龄的延迟,保障到70岁左右才比较足够。

4、保额要充足。

有的小伙伴身故保额只买十万二十万,其实是远远不够的。

根据《民法通则》及《最高院关于人身损害赔偿的司法解释》:死亡赔偿金标准计算标准( 60岁以下) :上一年度城镇居民人均可支配收入(或农村居民纯收入) x 20年。

按照这个标准,假设一个年轻人一个月的可支配收入是3000,他的寿险保额至少达到60万才是比较合理的。

保额的问题都可以参考这篇文章: