Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:922次 日期:2021-01-03 分类:保险文章

说到超级玛丽3号max这款产品,最近那可谓是风头正盛。

可惜前阵子,超级玛丽3号max下架了定期(保至70岁)的版本,也就是现在只能买保终身版本了。

而保终身的版本比保定期的版本,保费要贵点儿,这就让很多人犹豫了,这还值不值得买呢?

先别急,今天学姐就来跟大家讲讲,超级玛丽3号max究竟怎么样,还值不值得买。

正文开始之前,先看下超级玛丽3号max跟其他同样热门的产品对比,是个什么水平:

超级玛丽3号max与全国热门的136款重疾险对比表baoxian.2239.com

超级玛丽3号max与全国热门的136款重疾险对比表baoxian.2239.com

>>超级玛丽3号max长啥样

>>超级玛丽3号max到底好在哪儿,有坑吗

>>超级玛丽3号max还值得买吗

一、超级玛丽3号max长啥样超级玛丽3号max一上线就非常热门,很多人都非常好奇这么豪气的产品,到底长啥样啊?

今天就让学姐来揭开它的真面目,不废话了,直接上图:

超级玛丽3号max产品图

二、扒一扒超级玛丽3号max到底好在哪儿超级玛丽3号max,60岁前确诊重疾额外赔付80%基本保额,60岁后赔付100%保额,杠杆超高!

对很多家庭来说,一人患重疾,全家不好过。

确实是,先不说心理精神上的打击,光是经济上的打击就能压垮很多家庭了。

据数据显示,现在重大疾病的治疗费用大约是30-70万。

先别着质疑我,就拿这个癌症治疗费用来说,你看看它都得需要些啥治疗方案:

所以超级玛丽3号60岁前可额外赔付80%是非常豪气的!

可能有人对这个额外赔付80%不太理解,那我举个简单的例子:

30岁男性,投保55万保额超级玛丽重疾险3号Max,保障至终身,如果60岁前出险,可以获得的理赔金将不止是55万,而是55*180%=99万!

足足比保额多了44万!相当于买多了一份重疾险了,非常划算!

那再有人要问了我治病就需要几十万,要这一百万干嘛啊?

有这个疑问的朋友,你是马云吗:我对钱没兴趣!

设想一下如果你35岁,事业稳定、家庭幸福,这时不幸罹患重疾,有更多的钱就可以选择更好的治疗条件,国内治不好,那就出国治。

总之,有钱什么都好说。

此外你除了治病需要花钱,其他地方就不需要花钱了吗?

如果你房贷车贷,生病住院就没有了收入来源,这些债务要怎么解决呢?

再加上如果你有小孩,现在教育竞争越来越激烈,你忍心看小孩子输在起跑线上吗?

再再加上有老人要赡养,真的一家的重担都压在你的身上了!

如果你60几岁了,此时拿着钱安心去治病就可以了,也不会给家庭带来很大的困扰。

所以,醒醒吧,钱真的很重要,不光是为了自己,也是为了家人。

况且我们就一普通人,有钱治病,有钱过日子也是最大的追求了。

超级玛丽3号max拥有轻中症赔付市场的最高水平。

保50种轻症疾病,不分组赔3次,每次给付45%的基本保额;如果60岁前患轻症,可以获得55%基本保额的赔付。

保25种中症疾病,不分组赔2次,每次给付60%的基本保额;如果60岁前患中症,将赔付75%的基本保额。

目前市面上的大部分重疾险,中症赔50%左右,轻症赔30%左右。

这样一对比,超级玛丽3号max的整体保额甩了其他产品一大条街啊!

大部分高发轻、中症它也涵盖在内了,真是不留给竞争对手活路了。

所以赔付比例低的产品真的不值得考虑了,赔的钱不够用,关键时刻也是派不上用场的!

这个我就要单独拎出来说一说了,很大重疾险癌症是理赔的大头,而且癌症是越早治辽就越好!极早期癌症保障目前只有超级玛丽3号max和达尔文3号有,其他的重疾险是没有的也没得选。

而且超级玛丽3号max是自带的极早期癌症二次赔,我们都知道,疾病越早治辽越容易治愈,花的钱也越少,尤其是像癌症这种常见重疾。

所以超级玛丽3号max的极早期癌症保障,可以给早期癌症提供有力的支持,治病要趁早!

但是这里需要注意:额外赔付一次,第二次确诊的极早期恶性肿瘤需满足是不同器官,同一器官仅赔付一次。

超级玛丽3号的可选责任是相当丰富的,并且额外赔付保额高达150%。

可选保障有恶性肿瘤额外赔付、特定心脑血管重疾二次赔付,完全可以根据个人的需要,灵活选择是否添加。

1)在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%。

普通多次赔付型重疾险,通常赔付过后,同组疾病责任终止或已赔付过的疾病责任终止,而癌症多次赔付型重疾险,对于再次患有癌症,也可以获得赔付,甚至二次获赔,这样就可以更好地转移癌症复发的风险,也给自己一个治疗癌症的底气!

2)而心脑血管疾病是在男性群体中高发的疾病,中青年心脑血管患者的性别比例中,男性患者占到了87.14%,女性患者仅有 12.86%,超级玛丽3号max在这方面的保障也是十分给力的,直接赔付150%。

所以,综合以上几点来看,癌症多次赔付还是非常必要的。癌症保障最全、赔付比例最高的重疾险,看到一定要优先选:

十大值得买的热门重疾险大盘点!baoxian.2239.com

投保职业有限制,只能1-4类职业投保,其他的想投也买不了。

除了这个毛病,超级玛丽3号max还有一些很多人都不知道的缺点:

「超级玛丽3号max」高额保障背后,竟有如此缺陷......baoxian.2239.com

说到超级玛丽3号max定期版本下架之后,还值不值得买这个问题,学姐这里就不得不提一个事情了,那就是重疾险新规要来了。

6月2日,银保监会人身险部发布了通知:不再接受按照2007年定义设计的重疾险产品备案。

到7月1日,重疾险新规的意见征集已经完毕。

现在重疾险新规已经正式落地 ,旧的重疾产品在1月31日前全部下架,也就是到时候,现有的重疾险产品就要退出保险的舞台,之后的新产品都需要按照新的规定来,部分公司已经开始陆续停售或调整部分性价比高的产品。

以后像超级玛丽3号max这样优秀的产品就要绝版了!心痛啊……

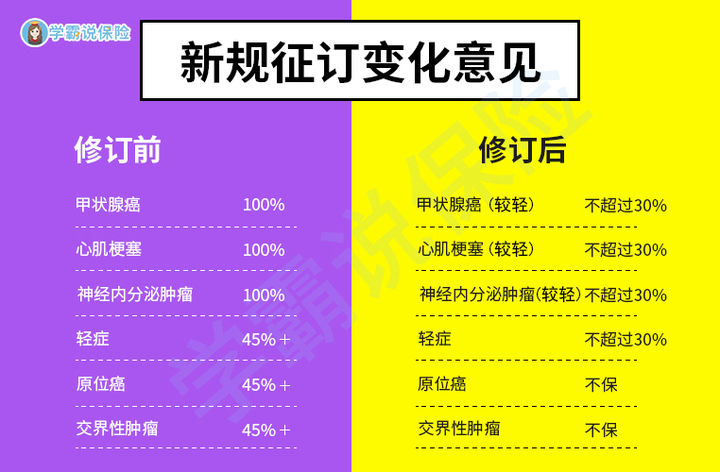

先来看下这个新规征订前后的变化:

看到了吗,轻症赔付比例会限制在30%以内,一些疾病也会被限制赔付比例,甚至被提出保障行列。

到时候,目前市面上的重疾险产品也会渐渐退出历史舞台。

但是如果你现在买了,新规之后,你能享受到的保障,你所需要交的保费是不会变的。

所以在新规和停售之前,抓紧时间赶紧买!

通过上边的分析,我们也发现了,超级玛丽3号max这款产品是非常值得买的,这么高的赔付比例,难道不香吗?

超级玛丽3号max整体上是一款王炸产品了,高额的赔付比例,十分有诚意了!

所以如果你正好需要一款重疾险,保障全面、赔付比例高、保费又比较实惠的超级玛丽3号max可以考虑入手。如果你还想多挑挑看看,那这些优秀的重疾险产品也千万别错过了:

2020年十大值得买的热门重疾险大盘点!baoxian.2239.com

购买前先确定自己的预算,再去挑选合适的产品,如果你觉得超级玛丽3号max满足不了你的需求,预算也对不上,那没关系,针对不同的预算,学姐也盘点了不同的产品,需要的朋友可以看下哦~

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!