Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:801次 日期:2021-01-03 分类:保险文章

国际通用的标准普尔家庭资产配置中有一项长期收益账户,占比40%。这笔占家庭资产将近一半的资金就是用来保本升值的钱,人们一般会把它放在银行做定期储蓄、或是购买年金类型的保险,以求获得长期稳定增长的收益。

购买年金险成为很多人的一个难题,但这份秘籍能助你躲开99%的坑!

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

什么是年金险?

适合40+女性的年金险

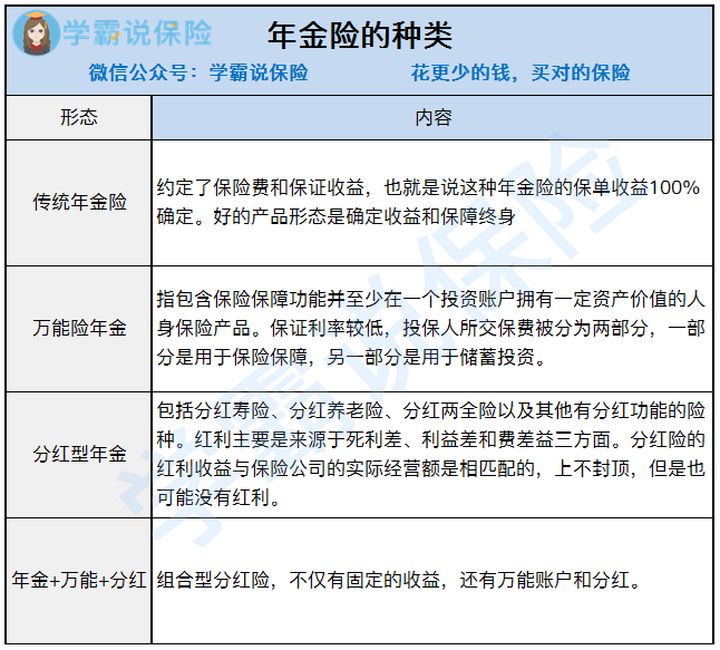

一、什么是年金险?1、年金险的分类

年金险是一种被保人/投保人按时交纳保费,保险人安按照约定给付保险金的保险,本质上是一种理财型的保险。

年金险按照收益分类可分为传统型年金险、万能型年金险、分工型年金险和组合型年金险,每一种年金的收益都有所差别,收益越高,安全性就越低。我们常见的养老金、教育金,都属于传统型年金险的范畴。

2、年金险的作用

(1)强制储蓄

年金险的本质是长线投资,需要不断地按照时间缴费一定的保费,并且要等到约定的时间才可以把钱取出来,相当于把钱强制储蓄在一个地方,不可灵活领取。

(2)长期持有收益

年金险拥有稳定、能锁定收益的特性,这样账户里面的钱就能一直产生利息,从而获取长期稳定的收益,有利于作为个人和家庭的防范风险的资金。

(3)预防长寿

现代医疗技术发达,人类也注重健康,据国家卫健委发布的《2018年我国卫生健康事业发展统计公报》称:我国居民人均预期寿命由2017年的76.7岁提高到2018年的77.0岁,证明长寿的人会越来越多。保障终身的年金险可以让被保人一直能领取生存金,以保证基本的生活。

二、适合40+女性的年金险作为45岁的女性,距离退休其实是比较近了,工作多年也有一定的经济基础和稳定的收入,一般对于养老的需求比较大。基于这点考虑,学姐认为可以考虑招商信诺的“自在人生”,一款号称养老终结者的产品。

已经购买了社会养老还有必要买商业养老险么?这个世纪难题今天有答案啦!

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

这款自在人生的缴费期限可以选择10年、15年、20年,算是比较灵活的,保障期限为终身,可谓是安全感满满!

保障内容虽然比较简单,侧重于养老这块,但是收益是杠杆滴~举个栗子:程先生30岁,交1万元保费,分期10年,60岁开始领取,一共可以领到303200元,可以说是非常不错了!

除此之外,还有一项身故保障,分为三个阶段,如果是领取养老金前是赔付现金价值或者已交保费;领取中是20倍基本保额减去已经领取的金额;要是已经领取了20年保证期的就不再赔付身故保险金了。

自在人生并没有你想像的那么完美,隐藏缺陷被挖出来了!

招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...baoxian.2239.com

总的来说,如果只是单纯希望留一笔钱养老,自在人生是完全可以满足的。对自在人生不满意的还可以来看看这份榜单,优秀的额年金险学姐都给挑选出来了: