Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:870次 日期:2021-01-03 分类:保险文章

买意外险从来不是一件简单的事情,特别是高额意外险。

PICC盛世无忧高额这款产品,保障责任、保额、理赔门槛等各方面都比较优越,但是其限制也非常明显:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

PICC盛世无忧值不值得买?

意外险怎么买才不踩坑?

一、PICC盛世无忧值不值得买?我们先来看一下它的具体保障内容:

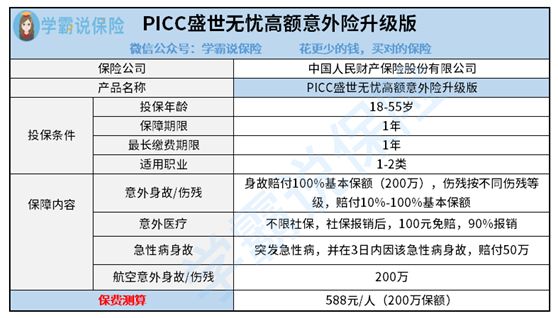

1、保障内容

这款产品的保障内容主要有四个方面:

(1)意外身故/伤残

这项保障内容是意外险的基本保障内容,每款意外险产品都有,只是这款产品的身故/伤残保额很高,有200万,这也是此产品的最大卖点。

(2)意外医疗

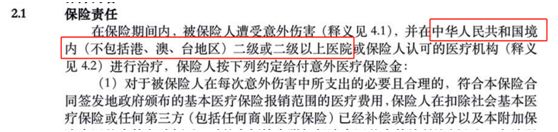

意外医疗是用来报销治疗费用的。当我们受到意外伤害,需要到医院治疗时,产生的治疗费用就可以通过这项保障进行报销。

这款产品除了意外医疗的报销额度高(有两万元),它的医疗机构还不限,不管你是公立还是私立医院,都可以进行报销:

(3)急性病身故保障

如果被保人突发急性病,并且在3日内因该急性病身故,那就可以获得理赔。

比如常见的:猝死、休克、冠心病、脑淤血等,这些都是常见的突发、死亡率很高的急性病。

而且对于猝死保障,同类型产品基本上是规定在突发急性病6小时内身故才能赔,超过一小时,都无法拿到赔偿金。

盛世无忧将时间延长,规定发病之日起,在3天内身故的,即可拿到50万元赔偿金,相比之下,盛世无忧足足给多了2.75天时间,理赔几率更高。

当然,除了这款产品,市面上还有很多产品带有猝死保障,大家可以对比一下,看看有什么不同:

2020年,最值得买的意外险都在这里了baoxian.2239.com

(4)航空意外身故/伤残

这款产品的航空意外身故/伤残赔偿额高达200万,虽说飞机失事率非常低(如果有人每天坐一次飞机,要3223年才遇上一次空难),但这项保障也算是锦上添花,聊胜于无。

2、投保门槛

盛世无忧的限制主要在于职业限制,只承保1-2类职业的人群,如果是职业属于3类及以上的朋友,就不适合投保了。

其实绝大多数的意外险于职业的限制本身就比其他险种更多一些,如果不适合投保这款产品的朋友,可以选择一些专门为高危职业人群而生的意外险。

综合来看,盛世无忧的性价比还是非常高的,适合工作稳定、追求高保额、保障内容全面的人群。

如果这款产品不符合你的预期,或者你想自己挑选一款意外险产品,也是可以的,不过我需要提醒你几个意外险的坑。

二、意外险怎么买才不踩坑?1、尽量选择短期意外险

现在很多人看医疗险有长期,重疾险有终身,就想着意外险也买一个长期的,其实没有必要。

意外险不像上面说的险种有等待期,而且跟年龄和身体健康状况关系也不大,全年龄段一口价,不用担心续保。

所以,买个当下最好的就行了。

2、意外医疗是否有免赔额

通常意外医疗的免赔额越高越不值得购买,比如小蜜蜂超越版的意外医疗免赔额—100元,这是大部分人可以接受的。

如果你的免赔额是一万,那被保人出个小意外,只是在医院住了一个星期,花费三四千,那怎么办?所以我们一定要注意这个免赔额:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

3、保额要足够多

我们买意外险就是想在发生意外的时候有一个保障,如果保额过低很可能对我们没有什么帮助,所以意外险保额最好还是选择50万。

但是也没必要太高,保额太高肯定会提升保费,我们保费预算通常是我们年收入的10%,太高的话会影响我们的正常生活。

如果大家不确定自己要买多少保额,可以看一下这篇文章的分析,做个参考:

保险买多少保额合适?说说里面的门道baoxian.2239.com

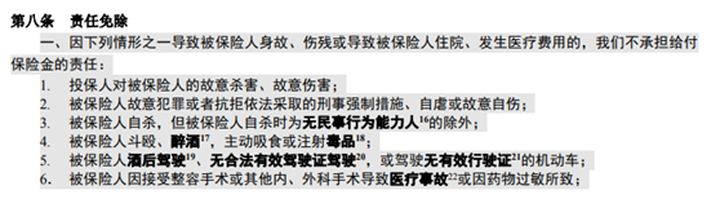

4、注意免责内容

很多意外险不是所有意外伤害都赔付的,比如某款意外险产品的部分免责内容:

被保人因这些情况意外身故,保险公司是不会进行赔偿的。

另外还有一些产品,还会暗中增加免责内容,比如“被保人从2米及以上高空坠落造成的意外身故”“因触电而造成的意外身故”等等。

所以你一定要注意免责内容,防止后期出现理赔纠纷。如果你符合理赔条件而保险公司拒赔,别担心,有方法能帮你成功理赔:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com