Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:2521次 日期:2021-01-03 分类:保险文章

开车上路事故在所难免,除了要保障他人的人身财产安全,咱们驾驶人员和乘车人员的人身安全也不容忽视。

但很多车主对车险种类的认知还停留在交强险、车损险这些主要险种上,今天学姐就来给大家好好科普一下保咱们自己人身安全的车险有哪些,在此之前给大家总结了一些车险常见的误区,看看你有没有踩坑:

汽车保险的常见误区,你踩过几个?baoxian.2239.com

汽车保险的常见误区,你踩过几个?baoxian.2239.com

一、保司机的车险有哪些?

二、什么是驾乘意外险?靠谱吗?

三、人保的百万身价保险好不好?

保司机的车险其实就是机动车车上人员责任险,是商业车险的主险之一,也就是我们平时说的车上座位险。

所谓车上人员责任险指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内人员人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

车上人员责任险一般按照座位投保,可分为司机座位和乘客座位两种。车主可以根据实际情况进行投保,投保几个座位,那么发生保险事故时保险公司就赔付几个座位;如果有座位没有投保,那么相对应的车上人员便不享受保障。

并且保险金额由被保险人和保险公司协商确定,保额一般有1万、2万,5万和10万四个档次(注意:这里的保额指的是每座),乘客的保额必须统一,驾驶员可以单独选择保额。司机和乘客的投保人数一般不超过保险车辆行驶本的核定座位数。

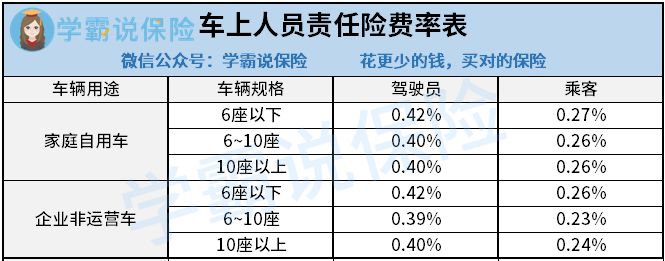

由此咱们可以得出车上人员责任险的保费计算公式:保险金额*保险费率*座位数。具体的费率表如下,大家可以做个参考:

那么车上人员责任险是怎么进行赔付的呢?一般来说,是按责任的比例多少来给付赔偿金,其中本车全责赔付100%,主要责任赔付70%,次要责任赔付50%,同等责任赔付30%,无责任不赔付。

具体能赔多少以及赔偿金额怎么计算,大家可以咨询相应的车险公司:

2020十大车险公司电话及官网baoxian.2239.com

车上人员责任险是唯一一个“在我方全责+我方有人员伤亡”的情况下会给我方进行赔付的车险险种。如果不是我方全责,并且在事故中的我方人身财产安全受到损害,那么对方的交强险和三责险都会对我们进行赔付。

但说句实在话,学姐并不建议大家购买车上人员责任险,一是其保额不足,如果真的不幸在事故中死亡了赔几万块根本没用;二是有其他性价比更高的险种可以完美替代它为我们提供意外保障,那就是驾乘意外险。

车上人员责任险和驾乘意外险有什么区别?哪个更便宜?看看这篇文章怎么说:

买车上人员责任险还是驾乘险?哪个更便宜,更有保障?baoxian.2239.com

全车驾乘险属于人身意外险的一种,车上的驾驶者以及乘车人员均是保险对象,在遭遇车辆意外事故之时,驾驶者以及乘车人员发生意外身故、意外伤残或者意外医疗时可以享受保险赔付。通俗来说就是只要上车了,车内的人就自动成为了保险对象。

驾乘险的保障范围为被保险人搭乘的飞机、火车、轮船等交通工具,并且分为“跟人”和“跟车”两种投保方式:

跟人:当驾乘险“跟人”时,无论被保险人乘坐哪台车发生意外事故,都可以获得赔付;

跟车:当驾乘险“跟车”时,只要是坐上这台车的人都会有保障。

并且因为驾乘险属于意外险,所以当购买了全车驾乘险时,无论事故责任方是谁,只要是车上的人,都能获得赔偿,并按保险条款约定保额赔付,不影响车险的赔偿金,是一种补充保险。

另外,驾乘险的对意外身故/伤残赔付的保额更高,像平安这款全车驾乘险,买100万的身故/伤残保额,咱们家用的5座小轿车只需要800元,并且还有意外医疗、意外住院津贴保障:

综合保费、保额和保障内容来看,驾乘险比车上人员责任险的性价比高太多,建议大家优先选择驾乘险。

当然了,除了给汽车配置驾乘险之外,咱们每个人自己还应配置个人意外伤害险以保障可能发生的各种意外,例如游泳时溺水、打篮球时不慎跌倒、走在路边被汽车撞伤等,个人意外伤害险都可以进行赔付。

个人意外伤害险的保障内容一般包括意外身故/伤残、意外医疗,有的产品对因乘坐交通工具造成的身故/伤残、猝死等都有保障,并且百来块就能买到高达百万的保额,学姐建议大家最好人手一份。

学姐给大家总结了几款高性价比的意外险产品,大家可以做个参考:

2020年,最值得买的意外险都在这里了baoxian.2239.com

中国人保百万身价保险是专门为驾驶/乘坐自驾车的车主和家人亲朋打造的一款高额身价保险,可组合搭配公共交通工具和意外住院津贴保障,并且满期主险后可以返还保费,是一款返还型意外险。

对于这种长期的返还型意外险学姐一向不推荐购买,为什么这么说,主要是出于以下几点考虑:

①长期返还型意外险保障不足(一般缺乏意外医疗保障)并且赔付标准严苛;

②意外险产品更新迭代速度快,可能到了后期这款长期返还型意外险的保障力度就不够了;

③保费贵,虽然可以返还,但羊毛出在羊身上,再加上通货膨胀的速度,其性价比极低。

除了以上三点,还有这些点也是学姐建议大家避开长期返还型意外险的原因:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

并且学姐仔细研究了一下人保的百万身价两全保险B款,发现了如下缺点:

①不含意外医疗保障责任;

②保障是有限定条件的,必须是自驾或者乘坐非营业车辆,或者公共交通工具或者自然灾害的,并不包含全面的交通意外伤害;

③现金价值回本较慢,申请贷款的金额也就相对较低,如果想退保的话损失也大。

总的来说这款产品不建议大家购买,大家最好选择百来块就能买到百万保额且保障全面的消费型个人意外伤害险,学姐将市面上的消费型意外险做了对比,大家可以做个参考:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-点击关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!