Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:713次 日期:2021-01-04 分类:保险文章

2年不可抗辩条款是在合同生效的两年之后,保险公司不得解除保险合同,即使是被保人未如实告知的情况。

这就让一些想要钻漏洞的人误以为,只要有了2年不可抗辩条款就有了护身福,只要撑到两年后就可以获得理赔了,真的是这么回事吗?

涉及到保险合同和法律问题,说起来比较复杂,大家可以先把这份保险常识读懂,再看文章更好理解:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

1、不可抗辩条款是怎么来的?

2、2年不可抗辩条款是什么意思?

3、如何看待2年不可抗辩条款?

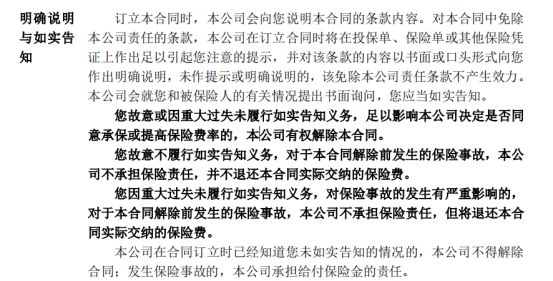

在购买保险之前我们需要看一份健康告知,对待健康告知当中的问题,我们需要如实告知。

所有重大疾病保险的条款当中都会有一条如实告知的条款,一般长这样:

可以看到,如果被保人没有如实告知,保险公司是可以解除保险合同、不承担保险责任、不退还所交保费的。

没有如实告知就让保险公司凭白无故承担了更多的风险,那么保险公司肯定是不愿意的。

那么不符合健康告知是不是就不能投保了呢?其实并不是,不少疾病是可以带病投保的:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

如实告知是投保人的义务,但是保险公司并不会监督你,你不如实告知保险公司也不会拒保。

比如一些人在投保的时候被代理人误导以为健康告知随便填就行,结果等到交了很多年的保险费后发生重疾却无法得到保障。

为了约束保险公司解除合同,又有了“2年不可抗辩条款”。

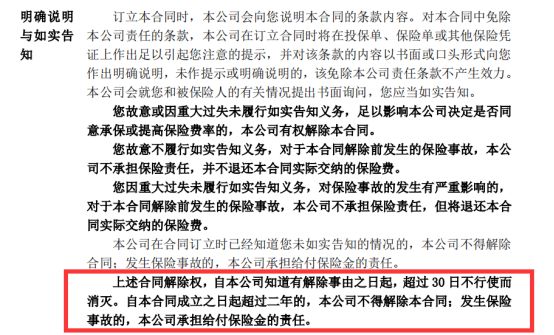

二、2年不可抗辩条款是什么意思?2年不可抗辩条款的基本内容是:投保人未如实告知,足以影响保险人决定是否同意承保或者提高保险费率时,自保险人知道有解除事由之日起,保险人的合同解除权超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

在一份重疾险的合同当中是这样规定的:

简单来说就是,即使未进行如实告知,保险公司在两年之后也是基本上不能解除保险合同的。

2年不可抗辩条款设立的目的并不是鼓励大家不如实告知、给大家钻漏洞,而是为了约束保险公司。

但是很多人就有人采取了这样的方式,他们的主张能够得到支持吗?

其实不如实告知,损害的是自己的利益。为什么这样说呢?

我们来看一个具体的案例:

2010年7月19日和2011年2月24日,投保人王甲为其母高某先后投保两份某保险公司的重大疾病保险,受益人为被保险人丈夫王乙。2012年11月25日被保险人高某病故,王甲向保险公司申请索赔。

经查,被保险人在投保前曾于2009年2月23日至3月20日因慢性肾衰竭住院治疗25天。

第一次投保后不久即2010年12月14日至2011年1月28日期间入住福州某医院,诊断为:宫颈腺癌化疗后、高血压病、慢性肾衰竭等。

据此,某保险公司对第一份合同以合同生效之日起180日之内罹患重大疾病为由拒付,对于第二份合同则以违反如实告知义务为由拒付。受益人王乙不服拒付决定,向人民法院提起诉讼。

我们来分析一下:

第一份重大疾病保险生效超过两年,受到2年不可抗辩条款的保护,保险公司不得解除合同条款。

但是这一份重疾险保险公司并不是以未如实告知为由拒赔的。

在重大疾病保险当中,高某在180天的等待期内已经患上慢性肾衰竭,这种情况下保险公司在保险条款当中已经声明不予理赔。

毕竟这种情况不在保障范围之内,条款写的明明白白的,不赔就是不赔。保险如何理赔呢?看这篇文章就够了:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

第二份合同生效的时间没有达到两年,因而保险公司根据违反如实告知为由拒赔也是合理的。

所以最终,这两份保险都无法得到理赔,也无法退还所交保险金。

总结:2年不可抗辩条款尤其不足之处,没有规定一些不受约束的范围。但是在和保险公司的保险条款互补之后,几乎没有可以钻的漏洞了。所以说,不如实告知,无论什么时候都是损害自己利益的行为!

这里还有更多的保险知识,大家可以收藏起来学习: