Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:816次 日期:2021-01-04 分类:保险文章

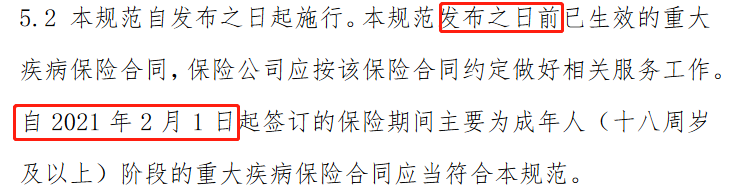

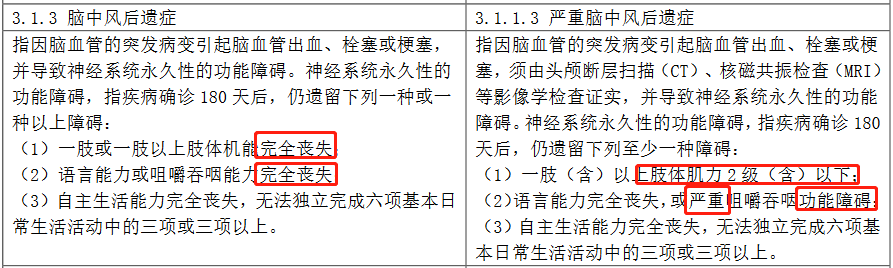

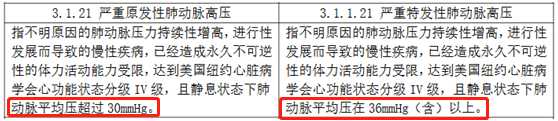

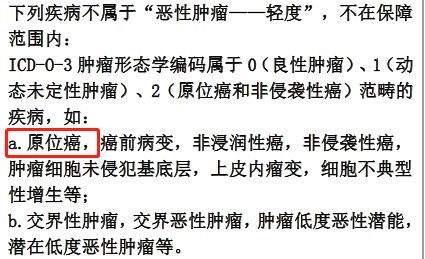

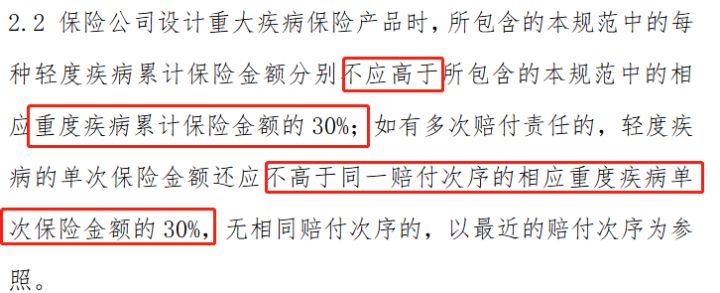

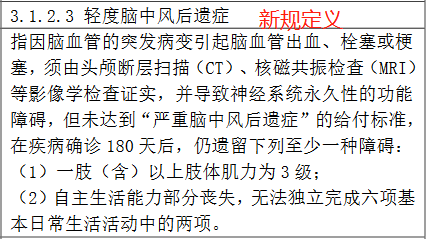

2020年11月5日,保险业协会与中国医师协会在北京正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》。 根据附则规定,自2021年2月1日起,所有保险公司必须停售不符合重疾新规规定的重疾险产品。 重疾新规中只有几种疾病定义是没有修改的,这也就意味着,目前所有在售的重疾险产品都需要重新制定合同。 本文重点: 重疾险新规的主要变化 要不要在现有重疾险产品停售前购买? 一、重疾险新规的主要变化 1、新增3种重疾和3种轻症疾病定义。 重疾险新规增加了“严重慢性呼吸衰竭”、“严重克罗恩病”、“ 严重溃疡性结肠炎”这三种重大疾病,以及“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”三种轻症疾病的定义。在这之前,这几种疾病的理赔定义都是由保险公司自己决定的,绝大部分重疾险也都有承保这几种疾病。 重疾险新规只是对这几种疾病进行了统一的规定。这样对消费者而言保险责任更加清晰,从而更加有保障。 2、部分疾病定义更加宽松。 原有的25种重疾定义中有十几种疾病定义于原有定义相比,不仅表述得更加清晰了,而且理赔条件也相对宽松了些。 例如,急性心肌梗塞、脑中风后遗症这两种常见高发疾病的定义就宽松了一些。 如上图所示,原脑中风后遗症疾病定义要求的是“一肢或一肢以上肢体机能完全丧失”,新规只要求达到“肢体肌力2级(含)以下”。还有原定义对咀嚼吞咽能力的要求是“完全丧失”,而新规只要求“有严重功能障碍”。 这也就意味着,被保险人更容易达到疾病理赔的标准,更容易获得理赔。 3、部分常见高发重疾的理赔标准上升 有的疾病的定义相比起原有定义更加宽松,也有一些高发重疾的定义比原来更加严格了。 如下图所示,原“严重原发性肺动脉高压”的定义只要求“静息状态下肺动脉平均压超过30mmHg”,而新规对此的要求提升为36mmHg。 在静息状态下,成人肺动脉收缩压正常值为18到25mmHg,舒张压正常值为6-10mmHg,平均压为12-16mmHg。这也就是说上述定义中的“静息状态下肺动脉平均压”越高,获得理赔难度越大。 4、TNM分期为I期或更轻分期的甲状腺癌按轻症赔付 在重疾定义中,新规把TNM分期为I期或更轻分期的甲状腺癌排除在外,降为我们常说的“轻症保障”。也就是说以后,对于TNM分期为I期或更轻分期的甲状腺癌的赔付比例就没有100%这么多了。 虽说现在TNM分期为I期或更轻分期的甲状腺癌的治愈率较高,医疗费用相对与其他重疾来说也比较便宜,新规的这一调整从整个行业来说,是更为科学的。但是从被保险人的角度出发,这就比较亏了。 5、原位癌不再属于“恶性肿瘤——轻症”保障范围。 目前市场上的重疾险产品,只要有轻症保障的,在“极早期的恶性肿瘤或恶性病变”一项中几乎都是有承保原位癌的。 而重疾新规将其排除在外,也就是说日后重疾险产品如果比较良心有承保原位癌,那么就得单独把它列为一项保障,没有单独列出的话,也就是不保的。 再者,由于新规将这种疾病排除在轻症保障之外,日后即使保险公司有承保,很有可能也达不到轻症保障的赔付比例。 6、3种新增轻症疾病的赔付比例有最高限制。 重疾险新规除了新增三种轻症疾病定义,还对这三种轻症的赔付比例进行了限制。 如图所示,对于“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”这三种疾病,最高的赔付比例不能高于30%。然而,现在有不少重疾险产品的轻症赔付比例超过了30%,有的轻症首次赔付的比例甚至高达45%。 例如百年人寿的最新款重疾险——康惠保2.0,这款产品3次轻症的赔付比例,就依次为45%、50%、55%! 此外,对于“轻度脑中风后遗症”,目前有些重疾险是将其定义为“中度脑中风后遗症”(如康惠保2.0),属于中症保障范围,其赔付比例为60%基本保额,是新规最高限制的2倍。 二、要不要在现有重疾险产品停售前购买? 要不要在现有产品停售前购买重疾险,其实主要得看你比较关注的疾病在新规正式实施后是更难赔、赔得少了,还是更容易赔了。 像比较在意恶性肿瘤保障的话,最好就还是在新规正式实施前购买重疾险,一方面,是轻症恶性肿瘤的赔付比例现有的产品大多都高于30%,有些还有二次赔,如信泰人寿保险公司的达尔文3号。 另一方面,就是恶性肿瘤中发病率最高的甲状腺癌属于重疾保障范围,赔付比例也比较高。 还有比较关注心脑血管疾病的人,也比较建议在重疾险新规正式实施前投保。赔付比例上也是比较高一些。 最后,如果你没有特别关注的疾病,非常纠结不知道怎么选,其实也可以选择,先购买一定保额的重疾险,在新产品上线后,再视情况补足保障的额度。如购买15万保额的旧重疾险产品,新产品上线后再购买15万保额的重疾险产品。

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险规与原重疾定义对比

重疾险规与原重疾定义对比

重疾险规与原重疾定义对比

重疾险规与原重疾定义对比 重疾新规轻症定义

重疾新规轻症定义 重疾新规附则见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

重疾新规附则见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

重疾新规疾病定义达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

重疾新规疾病定义达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com