Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:907次 日期:2021-01-15 分类:保险文章

信泰人寿的每一次新品都近乎是王炸,超级玛丽3号max一上线就非常热门,最突出的特点就是它的保障力度大,充分体现了保险保障的作用。

那么超级玛丽3号max是不是重疾险的最优选择呢?学姐为了方便大家结合自身对比,送上满是干货的重疾险对比表 >>>

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

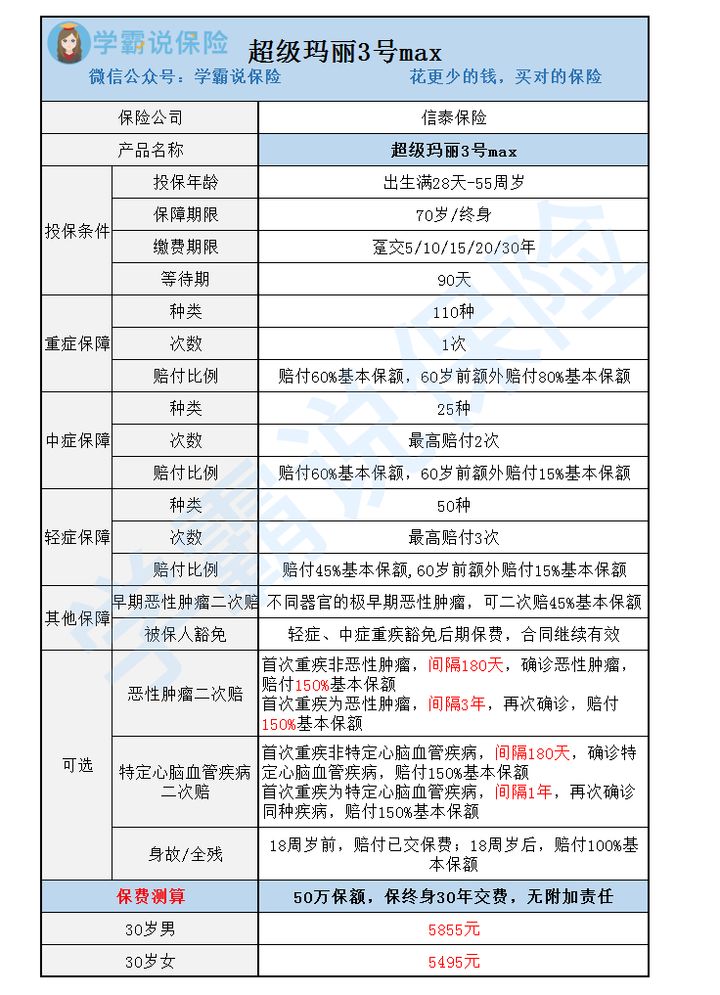

信泰重疾险中以“超级玛丽”的产品命名的是在是太多太多,今天学姐就先揭开超级玛丽3号max的面目,直接上精华图:

超级玛丽3号max

超级玛丽3号max

超级玛丽3号max的亮点还是很多的,对于比较高发的重疾险,还有额外赔付,且保额也很高,那么现在就和学姐看看超级玛丽3号max这款产品吧!

一般重疾险的等待期为90或180天,超级玛丽3号max的等待期为90天,是比较友好的。对于投保人来说,等待期越短越好,因为等待期内如果遭遇意外伤害以外的原因,导致初次患合同所定义的中症和轻症,保险公司也是不会赔偿的,保险合同终止。

二、超级玛丽3号max保障内容方面:1.超级玛丽3号max重疾赔付的比例高。

大部分重疾险的额外赔付比例只有40%-50%,50%以上的很难看到。然而超级玛丽3号max的重疾条款规定:60岁前确诊合同中的重疾,额外赔付80%的基本保额。保额快要直接翻倍!

举个例子:陈先生40岁,买了50万保额的超级玛丽3号Max,确诊了重疾,可以拿到高达90万的保险金!如果在这个时候因为重症疾病倒下了,短时间依然能维持生活。

对于普通家庭来说,其中一个家庭成员得了重疾就能拖垮一个家,所以购买重疾险是很有必要的,但是投保重疾险保障应该买多少才合适,买多了保费压力大,买少了保障力度不够,如果你也不清楚应该买多少才最合适,那么建议你先看看下面这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

此外,超级玛丽3号max在轻症、中症方面的保障也很人性,60岁前,确诊中症或是轻症,可额外赔付15%保额,这个赔付比例算是很高的了!

2.超级玛丽3号max保障内容灵活。

超级玛丽3号max可自由附加恶性肿瘤二次赔付和特定心脑血管疾病二次赔付责任。恶性肿瘤的特点就是易复发,二次患病也会带来严重的损失。普通的重疾险赔付过后就责任终止。

而有了“恶性肿瘤二次赔”这项保障,在首次罹患重疾,保险公司给付重疾保险金后,保险合同仍旧保有恶性肿瘤保障。且超级玛丽3号max的理赔条件十分优秀。首次重疾如果是恶性肿瘤的话,两次疾病确诊时间的间隔仅需3年,对比起那些需要间隔5年才有得赔的保险产品真是非常人性化了。那么恶性肿瘤二次赔的实用性如何,可以看看我之前整理的这篇文章>>

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

除了超级玛丽3号max,另外也给大家总结了十款优秀的重疾险的产品,多看看,多对比总不会错的:

十大值得买的热门重疾险大盘点!baoxian.2239.com

总体上来说,超级玛丽3号max的保障内容是非常全面的,赔付比例高,整体性价比高。想要购买重疾险的小伙伴,超级玛丽3号max就是一个不错的选择。

当然,没有一个产品是十全十美。也不是每一个产品都适合每一个人的,我们不能只看产品的表面,而是要多多看产品条款,对于保险条款的细节,如果没有仔细深扒,很难看出缺点,超级玛丽3号Max也不例外:

即将停售的「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!