Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1262次 日期:2021-01-15 分类:保险文章

前几天,有一位粉丝问我“盛世传家终身寿险怎么样?与如意尊2.0对比会如何?”今天我就给这位粉丝解答问题,顺便有同样问题的朋友们也可以看看,借鉴参考下。

不过在正文开始前,我们先来看看这款盛世传家终身寿险与传统的寿险的区别:

盛世传家与国内热门寿险对比表baoxian.2239.com

盛世传家与国内热门寿险对比表baoxian.2239.com

◆ 盛世传家终身寿险保障分析,收益好不好?

◆ 盛世传家 PK 如意尊2.0,哪个更值得买?

盛世传家是中国人寿是一款终身寿险,而中国人寿在2019年全年保费达到了5684亿元,2020年第一季度的综合偿付能力充足率为282%,风险综合评级为A。那它在2020年的保险公司偿付能力排行榜中能排第几名呢?

2020年最全保险公司偿付能力排名榜baoxian.2239.com

从上图可以看出,盛世传家是一款投保年龄为28天-70周岁,交费期间为趸交、3年交、5年交、10年交、15年交、20年交、30年交,起投门槛最多30万,有身故/高残保障,以及年金转换权益的终身寿险。下面来分析下这款产品的优缺点,以及简单说下这款产品的收益好不好。

1. 投保年龄广

这款盛世传家终身寿险的投保年龄为28天-70周岁,最高可以70岁投保,几乎达到了人身保险投保年龄的上限,从小孩,到成年人,再到老年人都可以投保,覆盖人群广。

2. 交费期限灵活选择

交费期限分为趸交、3年交、5年交、10年交、15年交、20年交、30年交,共有七个交费期限可以选择,选择性多,投保人可以根据自己的实际情况选择合适的交费期限,交费时间越长,每年交的保费也就相对少一些。

3. 年金转换权益

受益人在领取身故保险金时,可以选择一次领取,或者将身故保险金全部或部分转换成年金领取。这样就可以保障子女有一笔稳定的学习与生活资金,继续造福子孙后代。

其实年金险也可以理财,也可以作为养老金,想要买年金险的朋友,可以看看这篇:

4. 保额递增,现金价值较高

这款盛世传家终身寿险突破了传统的寿险模式,将身故保险金和身体高度残疾保险金额采用逐年递增的模式,从合同生效的第二个保单年度期,每年都会按照上一保单年度保险金额的3%递增,即增额比例为3%,逐年增长的保额能够抵御通货膨胀,让你享有更高的保障。

而且这个增额比例3%是白纸黑字写在合同里的,不用担心保险公司会不认账。

除此之外,这款盛世传家终身寿险就现金价值挺高的,而且回本也算快。下面以30岁男性,趸交100万保费,测算下收益:

31岁:身故赔偿 160万,现金价值 81.5万

35岁:身故赔偿160万,现金价值100.4万

50岁:身故赔偿187.1万,现金价值 166.5万

60岁:身故赔偿 251.5万,现金价值 232.9万

70岁:身故赔偿338万,现金价值324.2万

85岁:身故赔偿 526.7万,现金价值523万

由上面可以看出,活的越久,身故保险金和现金价值就越多,如果不想要保障了,想退保,也能获得一笔不错的收益,总体来看收益还是不错的。

不过这款盛世传家没有减保权益、保单贷款权益,对于想要用于资金周转的人来说,只能通过退保,才能拿出钱了。

其实从每年递增3%保额可以看出,这款盛世传家是一款增额终身寿险,那增额终身寿险到底是何方神圣呢?一起来看看:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

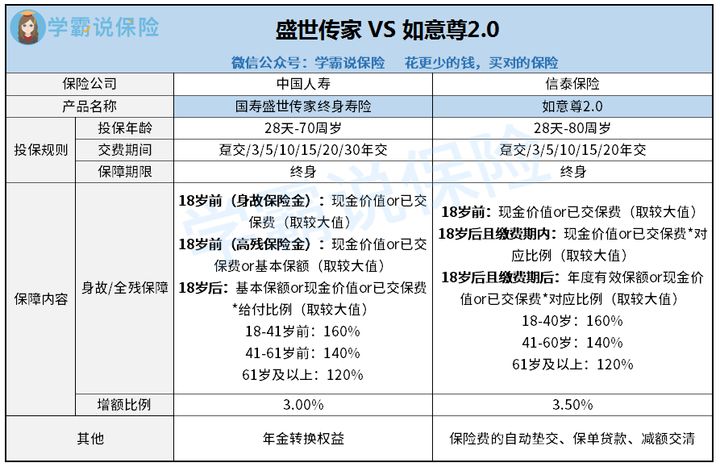

1. 投保年龄方面

盛世传家的投保年龄为28天-70周岁,如意尊2.0的投保年龄为28天-80周岁,因此,如意尊2.0的投保年龄更广,覆盖人群更多,可投保的人群就更多了。

2. 交费期间方面

盛世传家的交费期间分为趸交、3年交、5年交、10年交、15年交、20年交、30年交,如意尊2.0的交费期间分为趸交、3年交、5年交、10年交、15年交、20年交,因此可以看出,盛世传家的交费期间比如意尊2.0多了一个30年缴费的,比如意尊2.0多了一个缴费期限的选择,因此,盛世传家缴费期限的选择性更多。

3. 身故/全残保障方面

盛世传家:

18岁前(身故保险金):现金价值or已交保费(取较大值)

18岁前(高残保险金):现金价值or已交保费or基本保额(取较大值)

18-41岁前:基本保额or现金价值or已交保费*160%(取较大值)

41-61岁前:基本保额or现金价值or已交保费*140%(取较大值)

61岁及以上:基本保额or现金价值or已交保费*120%(取较大值)

如意尊2.0:

18岁前:现金价值or已交保费(取较大值)

18岁后且缴费期内:现金价值or已交保费*对应比例(取较大值)

18-40岁(缴费期后):年度有效保额or现金价值or已交保费*160%(取较大值)

41-60岁(缴费期后):年度有效保额or现金价值or已交保费*140%(取较大值)

61岁及以上(缴费期后):年度有效保额or现金价值or已交保费*120%(取较大值)

从身故/全残(或高残)方面,盛世传家和如意尊2.0其实都差不多,给付比例一样,区别就在于各自的保额和现金价值方面不同。

4. 增额比例方面

盛世传家的增额比例为3%,如意尊2.0的增额比例为3.5%,从这个增额比例就可以看出,如意尊2.0的增额比例比盛世传家的高,别看如意尊2.0比盛世传家只多了0.5%,但经过利滚利,以及时间越久,获得的收益的更多,因此如意尊2.0的增额比例更高,且更好。

虽然增额比例为3.5%是挺高的了,不过最近市场上出现了增额比例为3.8%的产品,想要更高收益的朋友可以看看:

横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...baoxian.2239.com

5. 其他方面

盛世传家的其他权益只有年金转换权益,而如意尊2.0的其他权益有保险费的自动垫交、保单贷款、减额交清,相对来说,如意尊2.0的其他权益比盛世传家多一些。

总的来说,如意尊2.0比盛世传家更好,收益率更高,更值得买。