Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1051次 日期:2021-01-04 分类:保险文章

平安鑫盛是一款带分红,具有投资属性的理财险,还可以附加重疾保障。看起来五脏俱全,实际需要用时恐怕杯水车薪。

说到分红型保险,想必很多朋友都是云里雾里的,那分红险到底是什么呢?看了这篇文章你就知道了>>

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

本文重点

平安鑫盛2017产品保障分析

热门终身寿险推荐,如何投保性价比更高?

话不多说,我们直接看图:

平安鑫盛是一款终身寿险(带分红)+提前给付重大疾病保险,可以附加意外医疗、意外伤害、住院医疗的保险组合。

我们一起分析平安鑫盛:

1、重疾保障

平安鑫盛保障的重疾种类有80种,赔付1次。

基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。

所以基本可以不用担心重疾保障不全的情况。

2、没有轻症保障

重疾险中,轻症是非常重要的一部分。

轻症往往是重疾的早期阶段,需要及早发现和治疗,才能防止其转变为重疾。

比如:不典型心肌梗塞、主动脉内手术、原位癌等。

相比于重疾而言,轻症更为常见和多发。

而且发生轻症时,对于普通家庭来说可能会有些经济压力。

平安鑫盛里重疾险是没有轻症保障的,这是一个很不该的遗漏。

关于轻症保障更多的介绍,可以看看这篇文章>>

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、寿险和重疾险保额共用

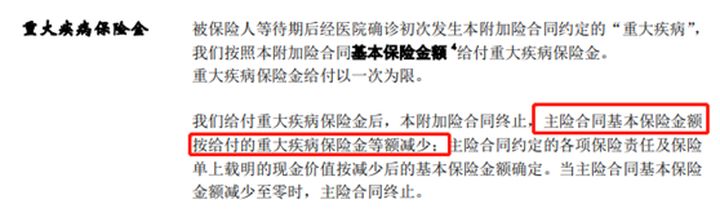

平安鑫盛虽然有寿险又保重疾,但是赔付的保额是一起的。

也就是说,如果赔过重疾,身故就不能赔了!

你说坑人不坑人!

4、保费昂贵

以图中保费为例,30岁男性,投保50万保额,20年缴费(最长缴费期),保费竟然要14650元!附加了重疾保障,保费更贵,差不多2万元!!!

2万块的保费学姐都可以配齐全套保险了(重疾险+医疗险+意外险+寿险)

保障不仅全面,保费还便宜。

5、分红不确定

鑫盛2017是属于分红型保险。

但无论产品有没有分红,都不要对它抱有太高的期望。

分红是根据保险公司经营状态基础上的红利分配,其收益是不固定的,同时也是无法保证的。

甚至在某些特定情况下,可能出现0分红的情况。

所以买保险前一定要擦亮眼睛,保险公司想出幺蛾子也难。

总的来说,普通工薪家庭不太适合购买这类分红型产品。

它保障责任简单,只有重疾、身故,而市面上常见的轻症疾病,是不保的。对于追求高性价比、保障更全面的朋友,也可以对比一下市面上的重疾险产品。

学姐把市面上优秀的重疾险产品都整理出来,方便大家查看>>

十大值得买的热门重疾险大盘点!baoxian.2239.com

学姐挑了市面比较热门的三款产品,来对比一下,看看哪款更值得入手:

可以看出,这3款产品的产品形态都很差不多,守护神和如意尊是目前增额终身寿险的佼佼者,弘利年年收益要差一些。

1、如果看重收益:爱心人寿守护神

爱心人寿守护神除了身故/全残保障外,还能通过减保/退保/保单贷款来领取不断增值的现金。

它比普通年金更灵活,因为普通年金的返还和领取都是固定的,而增额终身寿的减保功能“三不限“——不限额度、不限次数、不限时间,想拿就拿。

看上表的现金价值,守护神50岁之后,irr实际收益率都在3.4%以上,当现金价值累积起来之后,后期的收益爆棚。

80岁退保,可以一次性拿到516万。

关于守护神更详细的收益计算,可以看看这篇文章>>

「守护神」终身寿险一出炉,问的人实在太多了!baoxian.2239.com

2、如果看重性价比:守护神和如意尊

守护神和如意尊的现金价值都是很可观的,它们的优点是:

保额可递增,防止几十年后通货膨胀,保额不够用的情况发生,领取灵活,不限制领取时间、次数和额度。

值得肯定的是,守护神和如意尊保额呈指数式增长,后期会保障会越来越高!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!