Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:960次 日期:2021-01-04 分类:保险文章

不怎么样,因为鑫享事诚的年收益率不及银行利率的一半,非常低。

你在官网上或听推销员说的“5.2%的利率”,其实是万能账户的结算利率。但结算利率是变动的,时间越长,结算利率会越低,现在市场上发售时间超过10年的年金险产品,其万能账户的结算利率都维持在3%-4%左右,并不是很高。

而且鑫享事诚是30万元交费起步,如果你把这30万在各大银行中,就属于大额存单,大额存单的年利率可是非常高的。

比如说2020年各大银行大额存款利率(30万的起存额):

中国银行:存期2年利率3.05%, 3年利率3.99%;农行:存期2年利率3.05%, 3年利率3.99%;建行:存期2年利率3.045%, 3年利率3.985%。一些地方银行的利率更高,如广州银行:20万起,存2年3.213%,3年4.18%。

相较于那些利率不稳定的保险公司,中国各大银行的稳定大额存款利率不更好吗?存款期限短、利率高,而且地方银行的大额存单利率更高、期限更短。

所以综合来说,鑫享事诚不管是本身(年金险)收益,还是万能账户的收益,都远不及各大银行,更别说和同类型产品的对抗了:

太平洋「鑫享事诚(庆典版)」买了真能心想事成?产品测评给你答案baoxian.2239.com

太平洋「鑫享事诚(庆典版)」买了真能心想事成?产品测评给你答案baoxian.2239.com

下面我们一起来看看这款产品,看看它的收益率到底有多少。

一、鑫享事诚年金险的收益率有多少?鑫享事诚年金险主要有两部分组成:年金险(主险)+万能账户(附加险)。所以我们在看它的收益率时,也要分两部分:内部收益(IRR)和万能账户收益率。

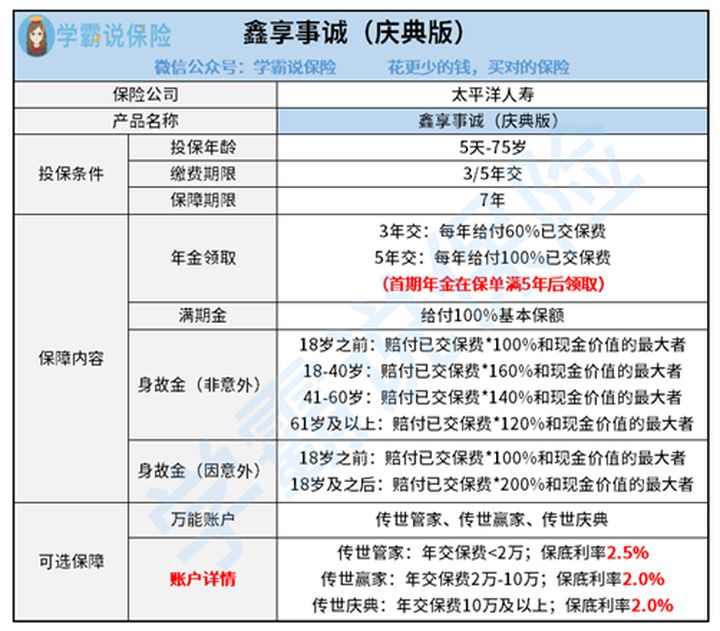

不过在说明这两个收益率之前,我们得先看一下鑫享事诚的具体内容,看看它是如何交费和领取保险金的:

1、交费期限及保额领取

我们可以选择3年或者5年交,不同缴费期限的年金领取方式不同。

比如选择3年交,前三年我们每年要交10万元,在第五、六年时,每年领取60%已交保费,在第七年保障期满时,就可以领取100%基本保额了。

2、万能账户

鑫享事诚的万能账户有三个选择:传世管家、传世赢家和传世庆典,不同账户要求的年交保费不一样,保底利率也有不同。

那这个保底利率和上文说的结算利率有什么不同?大家不要着急,慢慢往下看就知道了。

3、收益率计算

(1)内部收益率(IRR)

内部收益率相当于银行的年利率,只是它是用来计算比较复杂的投资收益的。

比如说,你把30万存到银行,存5年,银行说每年会给你3.7%的利率。那如果你拿这30万投资一个5年期的项目呢?假设你第一年投了30万,项目开始运转。第二年盈利10万,第三年盈利20万,第四年盈利5万,第五年盈利2万,去掉成本总计盈利7万。

那这5年平均每年的收益率是多少?这就需要用到IRR了。

通过IRR,你能算出此次投资的年收益率,然后对比银行(或者其他理财产品)年收益率,就知道哪款产品收益高,哪款产品低了。

因为年金险本质上是理财产品,所以也是可以用IRR来衡量其年利率的。通过Excel计算(Excel中有IRR计算公式),得出鑫享事诚的IRR如下:

我简单解读一下:

以3年交费为例,你往保险公司存了30万,差不多存7年,保险公司给你的年利率只有1.61%。5年交费的利率更低,只有1.48%。

银行5年定期利率大都是3%起步,最起码比这款产品高了1.5%。

2、万能账户的收益率

万能账户一般有三个收益利率:保底收益率、中档收益率和高档收益率。除此之外还有一个保险公司的实际结算利率。

保底收益率就是保证的最低收益率,不管保险公司经营状况怎么样,它每年给你的利率不会低于保底利率;

中档收益率和高档收益率是理想状态下,账户的年收益率能到多少,这两个收益率参考意义不大,只是拿来忽悠人的。

最常见的就是推销人员说的:“这款产品收益率高达6%—10%!”要是真的有这么高的收益率,那别人还玩儿什么股票和基金,所有人都一起买年金险好了。

实际结算利率是不固定的,具体需要看保险公司公布的数据,每个保险公司每个月都会公布一次结算利率。

所以说,看万能账户,我们只需看两个收益率:保底收益率和实际结算利率。

鑫享事诚各万能账户的保底利率:传世管家—2.5%;传世赢家—2.0%;传世庆典—2.0%,这几个保底利率在同类型产品中算是比较低的了:

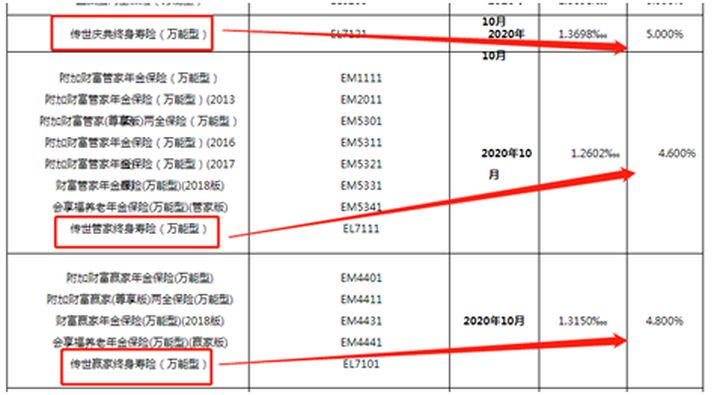

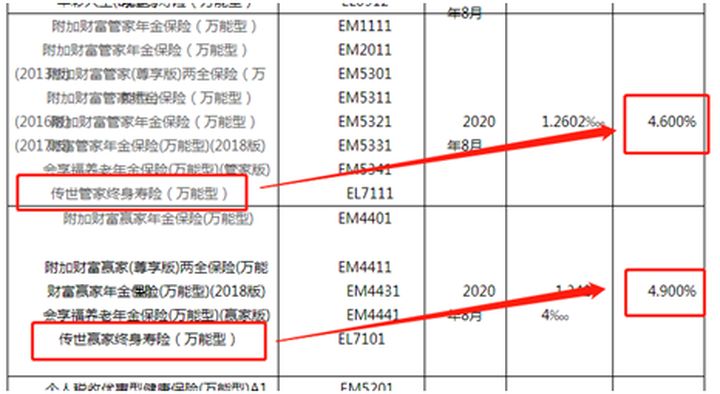

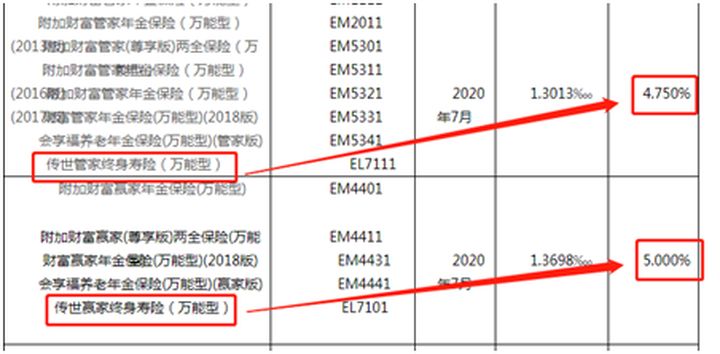

至于结算利率—根据太平洋保险官网公布的数据显示,这几款万能账户的结算利率差具体如下(7-10月):

可以看出,传世管家和传世赢家的收益率是呈下降趋势的,传世庆典最近刚出,所以收益率比价高,有5%,但是随着时间的推移,它的结算利率也必定下降,最终维持在3%-4%左右。

二、总结总的来说,这款产品性价比着实不高,虽说现在保监会规定年金险产品的IRR不超过3.5%,但是你这1.6%的利率也太低了。

如果这款产品的IRR能达到2.7%或者3%,加上5%的万能账户收益,那我肯定毫不犹豫地买它,但是可惜呀。

这就是我回答的全部内容了,希望能够帮到你。如果你还担心买年金险被坑,别担心,我为你准备好了防坑指南:

学会这招,远离年金险99%的坑baoxian.2239.com