Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:838次 日期:2021-01-04 分类:保险文章

花这么多钱买的保险,不出险,那不是亏大发了?

我寻思已经买了保险的人也没人想出险吧!保险只是一种抵御风险的工具,谁也不知道明天和疾病哪个先来!

就问问你自己生病了有足够的钱支付医疗费用吗?无法正常工作的时候有足够的钱应付生活开支吗?

对于咱们大多数人来说工资就是咱们的唯一收入来源,车贷房贷、孩子教育父母养老、生活开支都得靠它,一旦生病,那后果我不敢想,或许这就是保险的意义所在吧!

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

本文重点:

1. 我们为什么要买重疾险?

2. 中意人寿的一生保值得买吗?

3. 值得买的重疾险有哪些?

从前一旦得了重疾,面临的就是死亡。但是今天这个现状改善了,越来越多的重疾是可以被治愈的,但它治疗周期长,治疗费用高,恢复时期长。治好有没有足够的资金支持恢复疗养也是重中之重,重疾险就是为了解决这个问题而来的。

重疾险主要保生,在罹患重疾之后赔付一笔可自由支配的钱,这钱可用于治疗恢复也可用于偿还车贷房贷,亦可用于教育等等。

生病之后会没了经济来源,一场大病治疗恢复至少需要3年,而这3年不仅没有收入而且治病得到钱如水一样哗哗往外出。不怕一万,就怕万一,而重疾险就是为了帮助咱们度过生活的难关。市面上热门的重疾险主要有:

全国热门的136款重疾险对比表baoxian.2239.com

你会发现重疾险越早买便宜,年轻人投保的话不仅价格便宜,产品选择也比较广泛,国内售卖的重疾险都包含了银保监会规定的25种重疾,这25种重疾已经占到了大病发病的95%以上。如果罹患重疾大概率就是这25种中的一种,癌症更是占到了60%以上。如图:

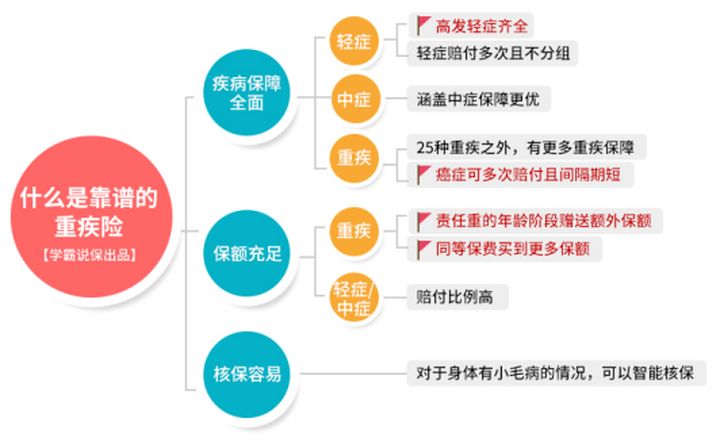

年龄越大罹患重疾的概率就越大,风险也就越大。如何挑选重疾险也是难题,为了让重疾险更好的发挥作用,我总结了几点可以挑选可量化的标准分享给你:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

那根据以上的几点,中意人寿一生保值得买吗?咱们一起来看看

2. 中意人寿的一生保值得买吗?话不多说,如图:

我知道大家最关心缺点,那我也直言不讳的说了

这款重疾险最大的一点缺陷就是不保中症。现在市面上很多的重疾险已经快把中症保障作为一个标准了,不仅要保中症还能赔3次,每次赔付比例绝不低,最高的甚至能达到60%。

比如我盘点的这几款就有中症赔付比例非常高的重疾险:

十大便宜好价的重疾险大盘点!baoxian.2239.com

中意人寿的一生保的优势在于保障够用,主要保障重疾、轻症和身故,基础的保障都有,相对比较喜欢中意品牌的人来说基础保障是够用的。

如果你更为看中性价比,或者有更为看中的保障内容那我建议你跟着我往下看该如何挑选合适自己且性价比高的重疾险。详细内容看文字说明:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

用一张图来总结,就是如下

各家保险公司都使出了当家本事,但经过总结之后我发现投保重疾险要关注重中之重有两点;

1)保障全面。银保监会规定了国内售卖的重疾险需包含中国人高发的25种重疾,这25种重疾已经占大病发病的95%以上,但其中关于它们的轻症和中症却没有规定。所以好的重疾险是一定会包含高发重疾的轻症和中症。如果能有前症的话就更好,因为前症、轻症、中症和重疾的关系是疾病由轻转重的过程,早发现早治疗。比如目前有前症保障的康惠保2.0:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

搞不清楚前症、轻症、中症以及重疾关系的小伙伴看图:

2)多次赔付的重疾险不分组,或高发重疾(癌症)单独分组。随着竞争的加剧出现了多次赔付的重疾险,这只要解决的是出险过一次之后就不好再买重疾险了,但这部分人群重疾高发的概率却远远高于他人,这类重疾险主要是解决这类人的痛点。癌症理赔占到了重疾理赔的60%以上,所以癌症单独分组主要是为了提高理赔概率,让重疾险发挥其作用。

除了上述一些特别要关注的点之外还要关注保额的配置。现在一场大病需要3-5年的治疗恢复期,所以保额配置最好覆盖3-5年的家庭年收入,这样能更好的发挥重疾险收入补偿损失的作用。如果还没有意向产品,可先从我盘点的这几款开始了解:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!