Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:678次 日期:2021-01-05 分类:保险文章

随着现在医疗水平的提高,很多重大疾病开始能够被治愈。

虽然重疾本身对我们的生命威胁越来越小了,但重疾的治疗费用和康复费用对大部分人仍是一个十分大的压力。

为了转移重疾带来的风险,不少人想给自己或家人安排上重疾险,但无奈重疾险的保费往往比较高。

不过呢,市面上也有不少性价比很高的重疾险产品,具体可以看看这篇文章:

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

本文内容:

1.有哪些便宜的重疾险产品呢?

2.怎样才能买到便宜的重疾险产品呢?

一、有哪些便宜的重疾险产品呢?为了方便大家的挑选,学姐给大家介绍两款热门重疾险产品:

1.超惠保

先给大家看看超惠保长什么样子:

(1)保障灵活

超惠保是一款纯保重疾的产品,它的可选保障十分丰富,其中包括中症保障、轻症保障、特定疾病保障、身故保障等。

而如果30岁男性选择只保重疾,保额30万,选择30年交,一年只需要2634元。

另外,如果拥有更全面的保障,则可以在重疾保障的基础上附加中症保障、轻症保障等保障,灵活度杠杠滴!

(2)女性特定疾病保障诚意满满

对于特定疾病,超惠保这样规定:

在这7种女性特定疾病中,包含了女性发病率最高的5种疾病。

这样的保障,还是十分不错的!

那超惠保有没有什么不足呢?看这里:

大家人寿超惠保怎么样?我劝你谨慎入手baoxian.2239.com

2.康惠保2.0

想知道康惠保2.0值不值得买,第一步就得来看看它的保障内容:

(1)重疾额外赔

在重疾保障上,康惠保2.0设有额外赔付的责任:如果在60岁前确诊重疾,则赔付160%保额。

我们都知道,治疗重疾需要一笔高得令人怀疑人生的费用,其中就包括手术费用、住院费用、药物费用......而多了这60%保额,无疑能够降低一定的经济压力。

(2)设有前症保障

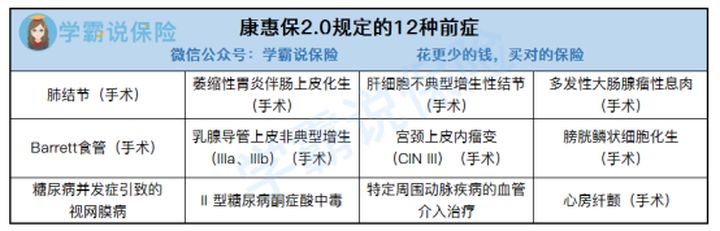

除了重疾保障和轻中症保障外,康惠保2.0还设置了实用的前症保障,具体所规定的12种前症如下图所示:

引入了前症保障,这就等于升级了原先的基本保障。

在一定意义上,康惠保2.0有了前症保障,就能够在一定程度上鼓励被保人在大病的极早期积极治疗疾病。

要注意的是,康惠保2.0也暗藏了一些不为人知的缺点,具体可以看看这篇文章:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

1.选择最长的缴费年限

如果选择更长的缴费年限,就可以在一定程度上减轻经济压力。

一般来说,学姐也建议大家选择最长的缴费期限,理由有以下这两个:

(1)一旦在缴费的头几年就遭遇不幸,可以在只交付出一少部分钱的情况下获得一样多的赔偿金;

(2)现在的钱会比未来的钱更加值钱,所以相同的保费,越往后缴费的成本可能更低。

看到这里,想进一步了解如何选择缴费期限,可以看看这篇文章:

2.选择定期重疾险

定期重疾险的优点是比较便宜,但也存在着不足:保障断层。

要知道,在过了定期重疾险的保障期限后,还能不能买到一款好的重疾险并不能确定。

所以一般更建议大家购买终身重疾险,但如果的确经济能力有限,一款定期重疾险也不失为一个好的选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!